Prowadzę księgowość w oparciu o podatkową księgę przychodów i rozchodów oraz jestem czynnym podatnikiem VAT. Ponad rok temu, w kwietniu 2019 roku kupiłem samochód osobowy o wartości 13.000 zł od którego zakupu odliczyłem 50% podatku VAT. Samochód nie jest w pełni zamortyzowany jednak chciałbym go sprzedać. Jaką stawką podatku powinna być opodatkowana sprzedaż firmowego samochodu?

Adam, Brzeg Dolny

W przypadku sprzedaży firmowego samochodu osobowego kluczowe jest ustalenie odpowiedniej stawki podatku VAT. Stawkę "zw." (zwolniona) można zastosować jedynie w sytuacji, gdy przedsiębiorcy nie przysługiwało odliczenie VAT od zakupu samochodu oraz samochód był wykorzystywany wyłącznie do czynności związanych ze sprzedażą zwolnioną.

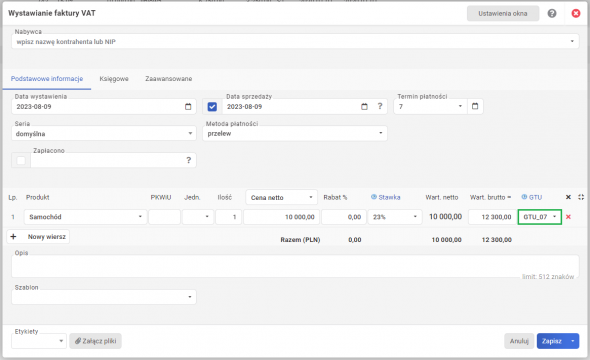

Natomiast w każdym innym przypadku należy zastosować stawkę podstawową, czyli 23% VAT. Transakcje należy również oznaczyć w pliku JPK kodem GTU 7.

Ważną informacją jest fakt, że w momencie kiedy następuje sprzedaż firmowego samochodu, pojazd ten staje się w 100% firmowy, więc nie istnieje już ograniczenie w odliczeniu podatku VAT, a co za tym idzie - istnieje możliwość do korekty nieodliczonego podatku VAT.

I tak, gdy wartość początkowa samochodu jest:

niższa niż 15 000 zł, a sprzedaż samochodu następuje przed upływem roku oraz przy zakupie zostało odliczone 50% podatku VAT, można w takim wypadku sporządzić korektę nieodliczonego podatku VAT za okres rozliczeniowy, w którym nastąpiła sprzedaż w wysokości proporcjonalnej do pozostałego okresu korekty, przez okres 12 miesięcy,

wyższa niż 15 000 zł oraz kiedy podatek został odliczony w wysokości 50% - jeżeli sprzedaż następuje przed upływem 5-ciu lat, można skorygować deklarację VAT za ten okres rozliczeniowy, uwzględniając korektę podatku nieodliczonego w wysokości proporcjonalnej do pozostałego okresu korekty. Po upływie 5 lat korekty nie można już sporządzać.

Jednak w opisanej przez Pana sytuacji korekta podatku VAT nie wystąpi.

Warto również dodać, że samochód nie podlega amortyzacji od miesiąca następującego po miesiącu, w którym dokonano jego sprzedaży. Niezamortyzowana część wartości początkowej środka trwałego będzie stanowiła koszt uzyskania przychodu, który należy ująć w kolumnie 13. KPiR Pozostałe wydatki w dacie sprzedaży środka trwałego.

Sprzedaż firmowego samochodu w systemie wfirma.pl

Użytkownicy systemu wFirma.pl w łatwy i szybki sposób dokonają sprzedaży firmowego pojazdu znajdującego się w ewidencji środków trwałych. W tym celu należy przejść do zakładki EWIDENCJE » ŚRODKI TRWAŁE, gdzie należy zaznaczyć pojazd firmowy i w górnym menu wybrać opcję SPRZEDAŻ.

W oknie, które się pojawi należy wprowadzić dane dotyczące sprzedaży oraz wartość ze stawką VAT i oznaczeniem GTU.