Otrzymałam od mojego kontrahenta fakturę proforma, na podstawie której dokonałam zapłaty za towar. Jak powinna zostać rozliczona faktura proforma?

Joanna, Kalisz

Faktura proforma nie stanowi dowodu księgowego. Jest to dokument handlowy, będący ofertą/zamówieniem, na podstawie którego najczęściej dokonuje się zapłaty. Sam jednak nie jest podstawą do księgowania.

Faktura proforma a elementy faktury VAT

Po wprowadzeniu definicji faktury do ustawy o VAT pojawiły się liczne wątpliwości, czy faktura proforma zawierająca wszystkie elementy faktury może być traktowana jak pełnoprawny dokument księgowy. Zastrzeżenia te dotyczyły głównie strony sprzedawcy, ponieważ samo wystawienie proformy mogłoby skutkować powstaniem obowiązku podatkowego w VAT. Nawet w takich przypadkach nie istniało prawo nabywcy do odliczenia VAT na podstawie tego rodzaju dokumentu.

Faktura pro forma a dowód księgowy - stanowisko Ministerstwa Finansów

Potwierdzeniem tego stanowiska jest komunikat Ministerstwa Finansów, w którym czytamy, że: "Dokument nazywany fakturą pro-forma nie jest dowodem księgowym. Jest to dokument wystawiany w obrocie gospodarczym i jego celem może być np. potwierdzenie złożenia oferty czy przyjęcia zamówienia do realizacji. Wyraźne oznaczenie tego dokumentu wyrazami pro-forma powoduje, że nie można przypisać mu waloru faktury w rozumieniu przepisów o VAT, gdyż podmiot wystawiający taki dokument jednoznacznie wskazuje, że nie jest to faktura. Wystawienie tego dokumentu nie powoduje zatem skutków w zakresie podatku VAT, tj. obowiązku zapłaty wykazanego w tym dokumencie podatku oraz nie stanowi dla kontrahenta podstawy do odliczenia wykazanego w tym dokumencie podatku VAT."

W przypadku, kiedy dokonała Pani zapłaty zaliczki na poczet towarów, faktura pro forma będzie podstawą do wystawienia dokumentu księgowego jakim jest faktura zaliczkowa. Na jej podstawie, w dacie jej otrzymania, będzie można odliczyć podatek VAT. Jeżeli natomiast wpłata miała charakter zapłaty należności i otrzyma Pani zwykłą fakturę VAT - to na jej podstawie będzie można dokonać księgowania zarówno kosztu, jak i odliczyć podatek VAT.

Jak zaksięgować fakturę zaliczkową w wFirma?

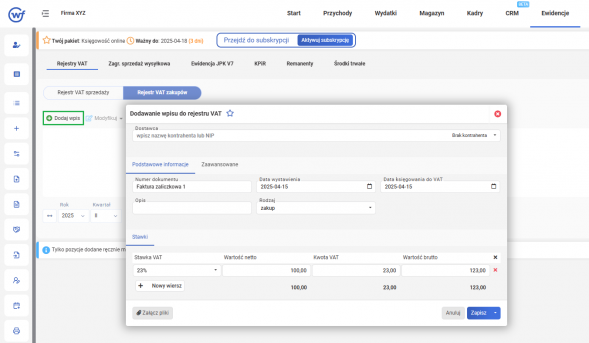

Fakturę VAT zaliczkową ujmuje się w dacie jej otrzymania, bezpośrednio do rejestru VAT zakupu poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS. Dane uzupełniane są na podstawie faktury.

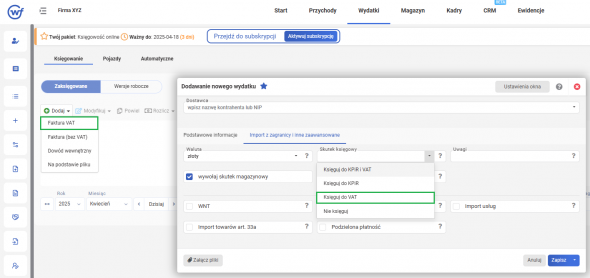

Możliwe jest również ujęcie zaliczki za pomocą skutku księgowego. W celu dokonania wpisu faktury zaliczkowej przez zakładkę WYDATKI należy skorzystać ze ścieżki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT, w pojawiającym się oknie należy uzupełnić dane zgodnie z fakturą i przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE, następnie w wierszu SKUTEK KSIĘGOWY wybrać opcję KSIĘGUJ DO VAT.