Wielu przedsiębiorców zastanawia się, jak powinni numerować dowody księgowe. Czy zastosować numerację roczną czy może miesięczną? W poniższym artykule wyjaśniamy kwestię numeracji dokumentów firmy.

Jak poprawnie numerować dowody księgowe?

Sposób prowadzenia podatkowej księgi przychodów i rozchodów oraz przechowywanie dowodów księgowych określa Rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z § 8 ust. 1 podatnik jest zobowiązany do zbroszurowania księgi oraz kolejno ponumerowania jej kart. Jak wynika z pkt 1 objaśnień do podatkowej księgi przychodów i rozchodów zawartych w załączniku nr 1 do ww. rozporządzenia - kolumna pierwsza jest przeznaczona do wpisania kolejnego numeru zapisów do księgi, a tym samym numerem należy oznaczyć dowód stanowiący podstawę dokonania zapisu.

W kwestii przepisów na temat numerowania dowodów księgowych wiele wyjaśnia również art. 88 Ordynacji podatkowej, który wskazuje, że podatnicy wystawiający rachunki są obowiązani kolejno je numerować i przechowywać kopie tych rachunków, w kolejności ich wystawienia, do czasu upływu okresu przedawnienia zobowiązania podatkowego.

Numeracja dokumentów księgowych stosowana w praktyce

Najczęściej stosowaną przez podatników metodą numerowania dokumentacji jest numeracja roczna. Drugą możliwością oznaczeń dokumentacji jest stosowanie numeracji miesięcznej. Rozpoczynając numerację dowodów księgowych wraz z początkiem roku podatkowego (1 stycznia) lub rozpoczęciem działalności gospodarczej, należy zacząć od nadania pierwszemu dokumentowi numeru 1, kolejnym dokumentom należy nadawać kolejne numery aż do końca roku podatkowego bądź zakończenia lub zawieszenia działalności, jeśli nastąpiła w trakcie roku.

W praktyce podatnicy często sami decydują o tym, w jaki sposób będą ewidencjonować dokumenty firmowe. Ważne jest, aby pamiętać, że księga powinna pozwolić na jednoznaczną identyfikację zawartych w niej zdarzeń gospodarczych, co świadczy o jej rzetelności. Pozycje muszą być numerowane po kolei, aby numery nie powtarzały się tzn. nie może istnieć więcej niż jedna pozycja oznaczona tym samym numerem.

Przepisy nie regulują dokładnie formy numerowania dokumentacji. Wątpliwości na ten temat uściśla Dyrektor Izby Skarbowej w Poznaniu w imieniu Ministra Finansów w interpretacji indywidualnej (nr sygn. ILBP1/415-676/11-2/AG), w której wskazał, że numerację dowodów księgowych należy kontynuować przez cały rok, a ewentualną zmianę stosowanego sposobu numeracji najlepiej przeprowadzić z początkiem nowego roku podatkowego.

Podsumowując, dowody księgowe, na podstawie których dokonano wpisów do KPiR należy oznaczać chronologicznie, kolejnymi numerami, w odzwierciedleniu których dowód ten został wpisany do księgi. Natomiast wybór formy numerowania dokumentacji - miesięczna bądź roczna - jest uzależniony od indywidualnej decyzji podatnika. Jednak zmianę jej formy najlepiej przeprowadzić na przełomie roku.

Numerowanie dokumentów księgowych w systemie wFirma.pl

Użytkownicy wFirma.pl nie muszą się obawiać o poprawne numerowanie dowodów księgowych. Kiedy dokonujemy księgowania wpisów do KPiR, system automatycznie numeruje je w kolejności chronologicznej.

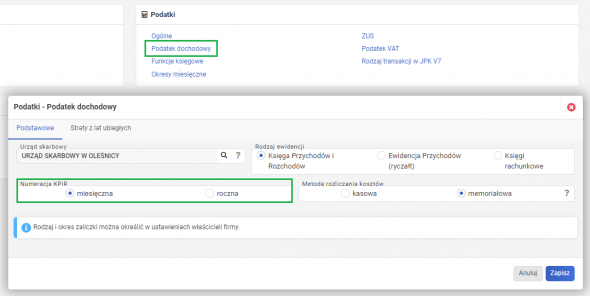

Aby zdefiniować sposób numeracji KPiR, należy przejść do zakładki USTAWIENIA » PODATKI » PODATEK DOCHODOWY i wybrać jedną z możliwości: miesięczna lub roczna.