W obrocie gospodarczym coraz popularniejszy staje się dropshipping. Zgodnie z definicją jest to model logistyczny występujący w sprzedaży internetowej, który polega na przeniesieniu procesu wysyłki ze sprzedawcy na dostawcę towaru. Oznacza to, że właściciel sklepu internetowego pełni swego rodzaju rolę pośrednika pomiędzy kupującym a dostawcą towaru. Tego typu rozwiązanie eliminuje koszty związane z magazynowaniem towarów czy zatrudnieniem dodatkowych pracowników. Rodzi się jednak pytanie: jak przy takim modelu sprzedaży należy prawidłowo rozliczyć podatek dochodowy? Okazuje się, że kwestia rozliczenia PIT przy dropshippingu jest zależna od treści umowy zawartej między stronami. Dodatkowo warto zauważyć, że przepisy do rozliczenia dropshippingu nie odnoszą się wprost, należy korzystać z przepisów ogólnych oraz wydanych interpretacji.

Dropshipping jako pośrednictwo handlowe

Dropshipping jest najbardziej powszechnym rozwiązaniem przy typowym pośrednictwie handlowym. Polega to na tym, że właściciel sklepu internetowego jest pośrednikiem w transakcji sprzedaży poprzez gromadzenie zamówień od klientów, które w efekcie są realizowane przez podmiot trzeci - hurtownie (krajowe lub zagraniczne). W tej sytuacji przychód pośrednika sprzedaży stanowi wypracowana prowizja, którą należy prawidłowo udokumentować.

Potwierdzeniem powyższego stanowiska jest interpretacja podatkowa wydana 13 stycznia 2012 r. przez Dyrektora Izby Skarbowej w Poznaniu o sygnaturze ILPB1/415-1183/11-2/TW, gdzie czytamy: Z informacji przedstawionych we wniosku wynika, że Wnioskodawca zamierza świadczyć usługi w zakresie pośrednictwa handlowego. W działalności tej zyskiem (przychodem z rozumieniu art. 14 Ustawy o podatku dochodowym od osób fizycznych) będzie prowizja uzyskana z tego tytułu - różnica pomiędzy kwotą przelaną przelewem bankowym od klienta, a kwotą przekazaną do dostawcy. Zatem w sytuacji, gdy - jak wskazał Zainteresowany - jego rola będzie sprowadzała się do pośrednictwa, przychodem będzie wartość prowizji, na którą - jak podał Wnioskodawca, zostanie wystawiona faktura VAT.

Stanowisko w tej sprawie zajął również Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji wydanej 22 maja 2014 r. (sygn. ITPB1/415-188/14/WM):

Z informacji przedstawionych we wniosku wynika, że Wnioskodawca zamierza świadczyć usługi w zakresie pośrednictwa handlowego m.in. przez aukcje internetowe w oparciu o model logistyczny zwany dropshippingiem. Wnioskodawca wskazał, że towar nie będzie stanowił jego własności, nie uzyska faktury VAT oraz rachunku potwierdzającego zakup, nie będzie również importerem, nie sprowadza towaru na własny rachunek, ani w niczyim imieniu, zaś jego udział w transakcji ograniczy się do pośrednictwa w płatnościach i zamówieniach.

Z tego tytułu Wnioskodawca pobierał będzie prowizję różnicę pomiędzy kwotą przelaną przelewem bankowym od klienta, a kwotą przekazaną do dostawcy.

W takim zatem przypadku przychodem o którym mowa w art. 14 ust. 1 ustawy o podatku dochodowym od osób fizycznych, który powinien być brany pod uwagę przy ustalaniu podstawy opodatkowania będzie kwota należna za wykonaną usługę, tj. prowizja Wnioskodawcy.

Biorąc pod uwagę powyższe orzeczenie organów podatkowych, otrzymana prowizja stanowi przychód z działalności. Pośrednik nie ponosi wydatków na zakup towaru i tym samym nie ujmuje ich w kosztach podatkowych.

Przykład 1.

Pan Janusz prowadzi działalność pośrednictwa w sprzedaży opartej na modelu sprzedaży jakim jest dropshipping. Jest on pośrednikiem pomiędzy hurtownią a ostatecznym nabywcą i nie posiada własnego magazynu z towarami.

Po stronie przedsiębiorcy pojawiło się pytanie, czy w jego przypadku opodatkowaniu podlega wartość sprzedanych towarów wraz z prowizją, czy też sama prowizja.

W przypadku pośrednictwa w sprzedaży gdzie przedsiębiorca nie posiada własnych magazynów z towarami, opodatkowaniu podlega wyłącznie uzyskana przez niego prowizja. Faktura wystawiana jest na rzecz podmiotu, który był właścicielem sprzedawanego towaru. Ostateczny nabywca otrzymuje fakturę od faktycznego sprzedawcy.

Dropshipping - sprzedaż we własnym imieniu na własny rachunek

Dropshipping jest również wykorzystywany przez sprzedawców, którzy dokonują zakupu i sprzedaży towaru we własnym imieniu i na własny rachunek. Rozliczenia w podatku dochodowym będą wyglądały inaczej niż przy pośrednictwie handlowym. Przychód będzie stanowiła kwota uzyskana od nabywcy towaru - w przypadku czynnego podatnika VAT będzie to kwota netto (bez podatku), w przypadku podmiotu zwolnionego z VAT cała otrzymana należność. Wydatki związane z zakupem towarów do dalszej odsprzedaży będą stanowiły koszt uzyskania przychodu w myśl art. 22 ust. 1 ustawy o PIT.

Podobny przypadek został objaśniony w interpretacji podatkowej wydanej 15 września 2011 r. przez Dyrektora Izby Skarbowej w Poznaniu (ILPB1/415-782/11-2/TW): Z informacji przedstawionych we wniosku wynika, że Wnioskodawca prowadzi działalność gospodarczą w zakresie sprzedaży wysyłkowej towarów w oparciu o model logistyczny dropshippingu. Zainteresowany zbiera zamówienia od nabywcy, ustala cenę sprzedaży i transportu oraz przesyła zamówienia do dostawcy towaru. Następnie dostawca realizuje wysyłkę towaru bezpośrednio do nabywcy za pośrednictwem poczty lub kuriera, którzy przekazują na konto Wnioskodawcy pobrane kwoty pieniężne od nabywcy towaru.

Mając na uwadze informacje przedstawione we wniosku oraz powołane przepisy, uznać należy, że w przedmiotowej sprawie przychody uzyskane w związku ze sprzedażą towarów przez Internet przy wykorzystaniu modelu logistycznego dropshippingu stanowią przychód z pozarolniczej działalności gospodarczej, ustalony w wysokości należności jaką nabywca zapłacił Zainteresowanemu za dany towar. Przychód ten powstaje co do zasady w momencie wpływu środków pieniężnych na rachunek bankowy Wnioskodawcy, o ile nie wystawił On wcześniej faktury z tytułu realizacji transakcji sprzedaży.

Przykład 2.

Pan Janusz prowadzi działalność w oparciu o podatkową księgę przychodów i rozchodów, dokonuje on sprzedaży we własnym imieniu i na własny rachunek w ramach dropshippingu.

Po stronie przedsiębiorcy pojawiło się pytanie, w jaki sposób powinien zaksięgować koszty, jeśli na jednej na fakturze ma wykazany zakup towarów oraz koszty transportu.

W przypadku dropshippingu koszt zakupu towarów należy zaliczyć do kolumny 10 KPiR - zakup towarów oraz materiałów, a koszt związany z transportem do kolumny 11 KPiR - koszty uboczne zakupu.

Przykład 3.

Pan Janusz rozlicza się w oparciu o KPiR, dokonuje sprzedaży w ramach dropshippingu. Po stronie przedsiębiorcy pojawia się pytanie, czy na fakturze powinna znajdować się osobna pozycja z kosztami transportu, czy też powinna ona zostać doliczona do ceny towaru.

Przepisy pozwalają na zastosowanie obu sposobów uwzględniania na fakturze kosztów transportu, zarówno wliczając w cenę, jak i jako osobna pozycja na fakturze. Należy przy tym pamiętać, iż w przypadku czynnych podatników VAT koszty transportu opodatkowuje się stawką VAT właściwą dla sprzedawanego towaru.

Reasumując, dropshipping nie jest prostym rozwiązaniem na gruncie rozliczenia podatku dochodowego. Ważny czynnik stanowi tutaj treść umowy zawarta pomiędzy podmiotami sprzedawca-kupujący, gdyż na ich podstawie należy określić, czy transakcja jest pośrednictwem handlowym, czy sprzedażą w imieniu zbywcy i na jego rachunek.

Jak udokumentować dropshipping w systemie wFirma.pl?

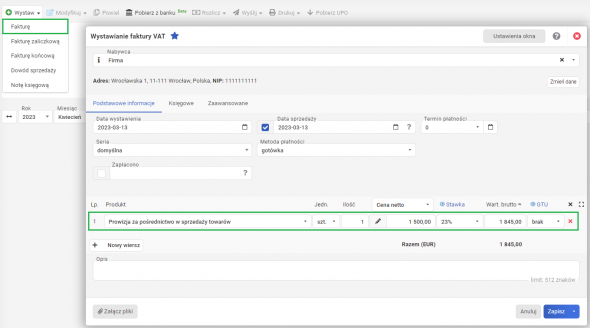

Pośrednictwo w sprzedaży towarów (dropshipping) w systemie wFirma.pl

Przy tym modelu sprzedaży przychodem jest sama prowizja (różnica pomiędzy kwotą otrzymaną od klienta a kwotą przekazaną do dostawcy), na którą należy wystawić fakturę sprzedaży poprzez zakładkę PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ.

Po zapisaniu faktura zostanie ujęta w kolumnie 7 - sprzedaż towarów i usług KPiR lub w ewidencji przychodów zgodnie z wybraną stawką. W przypadku podatników VAT transakcja zostanie automatycznie wykazana w rejestrze sprzedaży VAT.

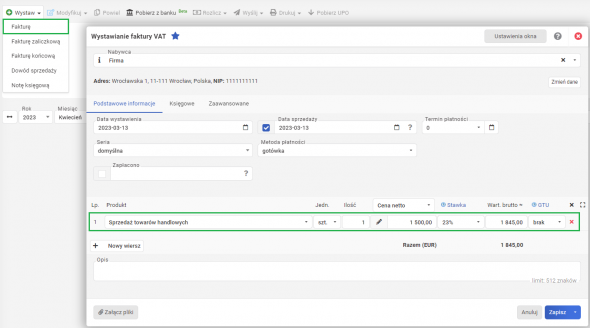

Sprzedaż towarów handlowych we własnym imieniu w systemie wFirma.pl

Przy tym modelu sprzedaży przychodem jest cała wartość transakcji (netto w przypadku czynnych podatników VAT i brutto w przypadku podatników zwolnionych z VAT), na którą należy wystawić fakturę sprzedaży poprzez zakładkę PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ.

Po zapisaniu faktura zostanie ujęta w kolumnie 7 - sprzedaż towarów i usług KPiR lub w ewidencji przychodów zgodnie z wybraną stawką. W przypadku podatników VAT transakcja zostanie automatycznie wykazana w rejestrze sprzedaży VAT.