Mający wspólność majątkową małżonkowie, którzy wynajmują prywatnie nieruchomość, dochody z tego tytułu powinni rozliczać oddzielnie. Jednak ustawodawca dał możliwość rozliczenia przychodów przez jedno z małżonków, ale jedynie w sytuacji, gdy złożą oni w urzędzie oświadczenie o wyborze opodatkowania całości przychodów z najmu przez jednego z małżonków.

Przychód małżonków z najmu rozliczany proporcją - zasada ogólna

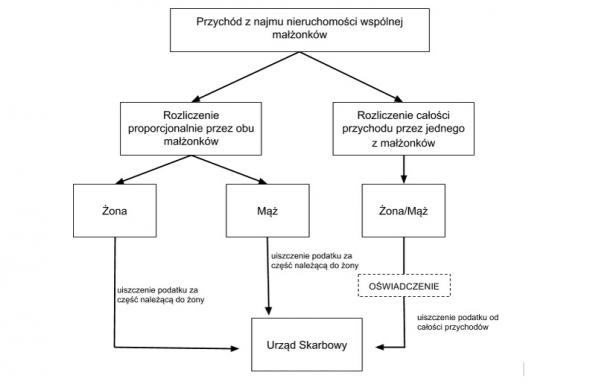

Zgodnie z artykułem 8 ust. 1 ustawy o podatku dochodowym od osób fizycznych w przypadku najmu nieruchomości wspólnej przez małżonków, posiadających wspólność majątkową, osiągane przez nich przychody należy rozdzielić proporcjonalnie. Powoduje to konieczność odrębnego ich opodatkowania i uiszczenia podlegającego wpłacie na rzecz urzędu skarbowego podatku. W praktyce oznacza to konieczność dokonania dwóch przelewów, a na koniec roku podatkowego złożenia dwóch zeznań rocznych (wyjątek: wspólne rozliczenie roczne małżonków przy zasadach ogólnych). Podobnie sytuacja wygląda na gruncie ustawy o zryczałtowanym podatku dochodowym.

| Art. 8 Ustawy o podatku dochodowym od osób fizycznych 1. Przychody z udziału w spółce niebędącej osobą prawną, ze wspólnej własności, wspólnego przedsięwzięcia, wspólnego posiadania lub wspólnego użytkowania rzeczy lub praw majątkowych u każdego podatnika określa się proporcjonalnie do jego prawa do udziału w zysku (udziału) (...). 3. Zasady, o których mowa w ust. 1 i 2, mają również zastosowanie do małżonków, między którymi istnieje wspólność majątkowa, osiągających ze źródła określonego w art. 10 ust. 1 pkt 6 przychody ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowania rzeczy, (...). |

| Art. 12 Ustawy o zryczałtowanym podatku dochodowym (...) 5. Przychody z udziału w spółce w odniesieniu do każdego podatnika określa się proporcjonalnie do jego prawa do udziału w zysku. W razie braku przeciwnego dowodu przyjmuje się, że prawa do udziału w zysku są równe. 6. Zasada, o której mowa w ust. 5, ma również zastosowanie do małżonków, między którymi istnieje wspólność majątkowa, osiągających przychody, o których mowa w art. 6 ust. 1a,(...) |

Wybór opodatkowania całości przychodów z najmu przez jednego z małżonków

Osiągając przychód z najmu wspólnej nieruchomości, każde z małżonków musi wyliczyć i odprowadzić podatek należny od swojej części (swojego udziału w nieruchomości). Jednak przepisy umożliwiają im podjęcie decyzji o tym, aby przychód z najmu rozliczało jedno z nich. Aby było to możliwe, konieczne jest złożenie oświadczenia o opodatkowaniu całości przychodów przez jednego z nich.

| Art. 8 Ustawy o podatku dochodowym od osób fizycznych 1. Przychody z udziału w spółce niebędącej osobą prawną, ze wspólnej własności, wspólnego przedsięwzięcia, wspólnego posiadania lub wspólnego użytkowania rzeczy lub praw majątkowych u każdego podatnika określa się proporcjonalnie do jego prawa do udziału w zysku (udziału) (...). 3. Zasady, o których mowa w ust. 1 i 2, mają również zastosowanie do małżonków, między którymi istnieje wspólność majątkowa, osiągających ze źródła określonego w art. 10 ust. 1 pkt 6 przychody ze wspólnej własności, wspólnego posiadania lub wspólnego użytkowania rzeczy, chyba że złożą pisemne oświadczenie o opodatkowaniu całości dochodu osiągniętego z tego źródła przez jednego z nich. |

| Art. 12 Ustawy o zryczałtowanym podatku dochodowym (...) 5. Przychody z udziału w spółce w odniesieniu do każdego podatnika określa się proporcjonalnie do jego prawa do udziału w zysku. W razie braku przeciwnego dowodu przyjmuje się, że prawa do udziału w zysku są równe. 6. Zasada, o której mowa w ust. 5, ma również zastosowanie do małżonków, między którymi istnieje wspólność majątkowa, osiągających przychody, o których mowa w art. 6 ust. 1a, chyba że złożą pisemne oświadczenie o opodatkowaniu całości dochodu osiągniętego z tego źródła przez jednego z nich. |

Oświadczenie o wyborze opodatkowania całości przychodów z najmu przez jednego z małżonków

Aby tylko jedno z małżonków odprowadzało podatek z tytułu najmu nieruchomości wspólnej, konieczne jest złożenie w urzędzie skarbowym, właściwym ze względu na miejsce zamieszkania podatnika, oświadczenia o takim wyborze.

| Uwaga! Właściwość urzędu skarbowego określa się na podstawie miejsca zamieszkania podatnika. Nie ma znaczenia miejsce położenia wynajmowanej nieruchomości! |

Oświadczenie o opodatkowaniu całości przychodów przez jednego z małżonków - treść

W treści oświadczenia o wyborze opodatkowania całości przychodów z najmu przez jedno z małżonków, muszą znaleźć się obowiązkowe elementy formalne każdego z pism adresowanych do instytucji publicznych, a zatem takie informacje jak:

-

adresat - naczelnik właściwego urzędu skarbowego;

-

nadawca - podatnik w tym przypadku dwóch podatników: mąż i żona;

-

data i miejsce sporządzenia,

-

podpisy osób składających oświadczenie (obojga małżonków) wraz z datą ich złożenia.

| Uwaga! Oświadczenie o wyborze opodatkowania całości przychodów przez jedno z małżonków musi być podpisane zarówno przez męża, jak i żonę! |

W głównej części oświadczenia należy jasno sformułować, iż osiągnięty z tytułu najmu stanowiącej/ego współwłasność małżeńską nieruchomości/lokalu przychód będzie opodatkowany w całości przez konkretnego małżonka (wskazując imię i nazwisko jednego z małżonków).

Oświadczenie o opodatkowaniu całości przychodów przez jednego z małżonków - termin złożenia

Jeżeli dochód z najmu ma być opodatkowany przez jedno z małżonków, oświadczenie należy złożyć:

-

w przypadku rozpoczynających osiąganie przychodu w trakcie roku podatkowego - do 20 dnia miesiąca następującego po tym, w którym osiągnięto pierwszy przychód;

-

w przypadku kontynuujących działalność - do 20 stycznia roku podatkowego, od którego ma rozpocząć się zmiana.

Złożone raz oświadczenie obowiązuje do chwili jego odwołania.

| Uwaga! Od 2015 roku oświadczenie o opodatkowaniu całości przychodów przez jednego z małżonków składa się raz i obowiązuje ono aż do odwołania. Uchylono obowiązek składania oświadczeń rokrocznie. |

Konsekwencje opodatkowania całości przychodów przez jednego z małżonków

Złożenie w urzędzie skarbowym oświadczenia o wyborze opodatkowania całości przychodów z najmu przez jednego z małżonków powoduje, że całość osiągniętych z tytułu najmu dochodów opodatkuje (odprowadzi zaliczki okresowe i wykaże w zeznaniu rocznym) wyłącznie małżonek wskazany w oświadczeniu.

Wskazanie jednego z małżonków jako odprowadzającego podatek od najmu ma również niekiedy znaczenie na gruncie ustawy o VAT. Jeżeli bowiem jedno z małżonków byłoby czynnym podatnikiem VAT (np. prowadziłby działalność gospodarczą jako czynny podatnik VAT), miałoby obowiązek dokumentowania osiąganych z tytułu najmu prywatnego przychodów fakturą VAT (byłaby wykazywana jedynie w rejestrze sprzedaży VAT, a nie w KPiR dotyczącej działalności). Wtedy wybór dla celów opodatkowania przychodu spoczywałby na jednym z małżonków i mógłby być nim ten, który nie jest czynnym podatnikiem VAT. Wówczas nie byłoby obowiązku wykazywania przychodu z tytułu najmu prywatnego w rejestrze VAT podatnika, za którego podatek z tytułu najmu prywatnego odprowadza małżonek.