Podatnicy, którzy dokonują sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej, a także rolników ryczałtowych zobligowani są do rejestrowania na kasie fiskalnej tego rodzaju transakcji – obowiązek ten wynika z art. 111 ust. 1 ustawy o VAT. Wątpliwości może budzić pytanie, czy tego rodzaju obowiązek obejmuje również sprzedaż za granicę. Poniżej prezentujemy pełną odpowiedź.

Sprzedaż za granicę - definicja sprzedaży

Sprzedaż to odpłatna dostawa towarów lub odpłatne świadczenie usług na terytorium kraju, a także ich eksport. Definicja ta określona została w art. 2 ust. 22 ustawy o VAT.

Sprzedaż za granicę (eksport towarów) a kasa fiskalna

Warto w tym miejscu przedstawić definicję eksportu towarów, która została uregulowana w art. 2 ust. 8 ustawy o VAT. Eksport towarów to inaczej dostawa towarów wysyłanych bądź transportowanych z terytorium kraju poza terytorium Unii Europejskiej przez:

- nabywcę, którego siedziba znajduje się poza terytorium kraju lub na jego rzecz, wyłączając przy tym towary wywożone przez samego nabywcę do celów zaopatrzenia, turystycznych statków powietrznych, wyposażenia statków rekreacyjnych, bądź pozostałych środków transportu służących do celów prywatnych;

- dostawcę lub na jego rzecz,

- o ile dotyczą wywozu towarów poza terytorium Unii Europejskiej, potwierdzonego przez urząd celny określony w przepisach celnych.

Jak wynika z treści art. 41 ust. 4 ustawy o VAT stawka opodatkowania eksportu towarów wynosi 0%. Należy dodać, że przedsiębiorca może zastosować tę stawkę wyłącznie pod warunkiem, że przed upływem terminu do złożenia deklaracji podatkowej za wybrany okres rozliczeniowy otrzyma dokument, który potwierdzi wywóz towaru poza terytorium Unii Europejskiej.

- dokument w formie elektronicznej otrzymany z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych albo potwierdzony przez urząd celny wydruk tego dokumentu;

- dokument w formie elektronicznej pochodzący z systemu teleinformatycznego służącego do obsługi zgłoszeń wywozowych, otrzymany poza tym systemem, jeżeli zapewniona jest jego autentyczność;

- zgłoszenie wywozowe w formie papierowej złożone poza systemem teleinformatycznym służącym do obsługi zgłoszeń wywozowych albo jego kopia potwierdzona przez urząd celny.

Należy podkreślić, że w momencie, gdy podatnik otrzyma dokumenty potwierdzające wywóz towaru poza terytorium UE w terminie późniejszym, to ma możliwość dokonania korekty podatku należnego w rozliczeniu za okres, w którym otrzymał dokument wywozu.

Przy eksporcie towarów na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej, sprzedaż należałoby ująć z chwilą dokonania dostawy towaru, a więc w momencie powstania obowiązku podatkowego na gruncie VAT.

Jeśli przedsiębiorca sprzedaje towar osobie prywatnej spoza Unii, a ponadto nie korzysta ze zwolnienia z kasy, to musi wystawić paragon fiskalny. W tej sytuacji może wystąpić obowiązek korekty stawki podatku VAT, zaś podatnik będzie zobligowany do dokonania korekty w ewidencjach podatkowych.

Sprzedaż za granicę - sprzedaż wysyłkowa a kasa fiskalna

Przedsiębiorca podejmujący się sprzedaży wysyłkowej za granicę do limitu 42 000 zł rozlicza sprzedaż jak krajową. Wówczas ma obowiązek rejestracji transakcji na kasie fiskalnej tak jak w przypadku krajowych transakcji z możliwością jednak skorzystania ze zwolnienia. Zwolnienie przysługuje tylko jeżeli spełnione są określone przepisami warunki.

W przypadku podatników którzy przekroczą ustawowy limit 42 000 zł sprzedaży wysyłkowej za granicę nakłada się na nich obowiązek rejestracji w kraju nabywcy. Co to oznacza - że przy takiej sprzedaży zaczynają obowiązywać przepisy zagraniczne a nie krajowej ustawy o VAT. Zatem takie transakcje nabijane na kasę już nie muszą być, ale podlegać mogą innym rygorom.

Zwolnienie z kasy w tym zwolnienie dla sprzedaży wysyłkowej

Przedsiębiorca ma możliwość skorzystania z podmiotowego lub przedmiotowego zwolnienia z kasy fiskalnej, m.in. w przypadku sprzedaży wysyłkowej oraz eksportu towarów. Poniżej omówimy poszczególne formy zwolnienia.

Zwolnienie podmiotowe

Zwolnienie podmiotowe odnosi się do przedsiębiorców, których osiągnęli obroty nieprzekraczające 20 000 zł. Jeśli podatnik rozpoczął działalność w trakcie danego roku, limit ustalany jest proporcjonalnie do okresu jej prowadzenia.

Zwolnienie przedmiotowe

Przedsiębiorca ma możliwość skorzystania ze zwolnienia wynikającego z poz. 41 załącznika do rozporządzenia w sprawie zwolnień. Według jego treści zwolnieniu z obowiązku rejestracji sprzedaży na kasie fiskalnej podlega dostawa towarów w systemie wysyłkowym (pocztą lub przesyłkami kurierskimi), jeżeli dostawca towaru otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej (odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), a z ewidencji i dowodów dokumentujących zapłatę jednoznacznie wynika, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana (dane nabywcy, w tym jego adres).

Zarówno zwolnienie podmiotowe jak i przedmiotowe nie znajdzie zastosowania w sytuacji, gdy przedsiębiorca wykonuje czynności określone w par. 4 rozporządzenia (np. dostawa wyrobów alkoholowych, dostawa gazu płynnego czy wyrobów tytoniowych).

Księgowanie łącznego raportu okresowego z kasy fiskalnej w systemie wfirma.pl

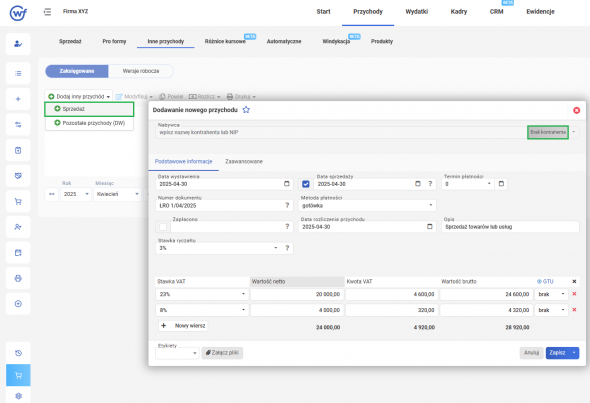

System wfirma.pl umożliwia zaksięgowanie łącznego raportu okresowego z kasy fiskalnej. Służy do tego zakładka: PRZYCHODY » ZAKSIĘGOWANE » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » SPRZEDAŻ.

Łączny raport okresowy powinien mieć nadany przez podatnika numer (np. ŁRO nr porządkowy/miesiąc/rok). W oknie dodawania przychodu należy zaznaczyć Brak kontrahenta i uzupełnić pozostałe dane (kwoty) zgodnie z danymi na wydruku raportu.

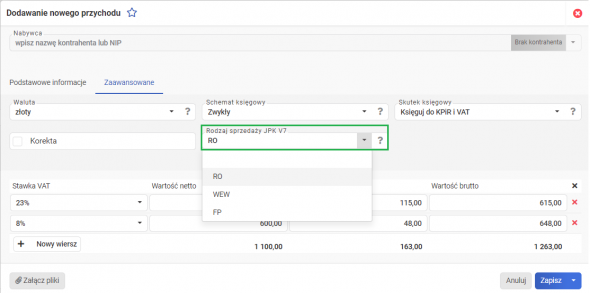

Po uzupełnieniu podstawowych danych należy przejść do zakładki ZAAWANSOWANE i w polu RODZAJ SPRZEDAŻY W JPK V7 wybrać z listy opcję RO.

Tak zaksięgowany dokument zostanie zaksięgowany w kolumnie 7 KPiR (lub w Ewidencji Przychodów w przypadku podatników opodatkowanych ryczałtem lub w Księdze handlowej) oraz w Rejestrze sprzedaży VAT.