Proszę o pomoc w poprawnym zaksięgowaniu dwóch faktur zakupu, jednej wystawionej przez Pocztę Polską 7 stycznia 2025 roku, sprzedaż nastąpiła 31 grudnia 2024 roku, a fakturę otrzymałam dopiero 12 stycznia 2025 roku, oraz drugą wystawioną 8 stycznia 2025 roku przez hurtownię na zakup towarów. Nadmienię, że towar otrzymałam w grudniu 2024 roku. W jaki sposób powinno zostać dokonane księgowanie faktury na przełomie roku?

Iwona, Wrocław

Księgowanie faktury na przełomie roku w KPiR zależy przede wszystkim od przyjętej przez Panią metody rozliczania kosztów. Podatnicy prowadzący KPiR koszty mogą rozliczać na podstawie:

- metody kasowej (uproszczonej),

- metody memoriałowej.

Każda z tych metod charakteryzuje się innym momentem ujęcia kosztu w KPiR. Tak więc w przypadku stosowania metody kasowej koszty podlegają ujęciu w KPiR w dacie poniesienia rozumianej jako data wystawienia faktury (rachunku). Zgodnie bowiem z art. 22 ust. 4 ustawy o PIT koszty uzyskania przychodów potrąca się w roku podatkowym, w którym zostały poniesione, bez względu na to, jakiego okresu dotyczą.

Rozliczanie kosztów metodą kasową i memoriałową

Metody kasowej rozliczania kosztów w KPiR nie należy mylić z metodą kasową stosowaną w podatku VAT. Metoda kasowa w PIT polega na tym, że koszty ujmowane są w KPiR w dacie poniesienia kosztu czyli w dacie wystawienia faktury.

Metoda memoriałowa jest bardziej skomplikowana w porównaniu do metody kasowej. Przepisy art. 22 ust. 5–5c oraz ust. 6 ustawy o PIT wskazują, że w przypadku stosowania metody memoriałowej koszty należy ujmować w KPiR w okresie, którego dotyczą, przy czym rozróżniono podział na dwie grupy kosztów:

- koszty bezpośrednie, czyli takie, które dotyczą podstawowej działalności danego przedsiębiorstwa. Wśród nich wyszczególnić można zakup towarów handlowych, materiałów oraz wynagrodzenia pracowników;

- koszty pośrednie, czyli niezwiązane bezpośrednio z głównym przedmiotem działalności. Do kosztów tych zaliczyć należy wszelkie koszty związane z funkcjonowaniem przedsiębiorstwa, takie jak najem lokalu, polisy ubezpieczeniowe, zakup paliwa czy przykładowo opłaty za media.

Co do kosztów pośrednich podlegają one ujęciu w KPiR w dacie wystawienia faktury (rachunku), analogicznie jako koszty rozliczane metodą kasową. Różnicą natomiast jest sposób ujęcia kosztów, które dotyczą okresu przekraczającego rok podatkowy. W takiej sytuacji należy dokonać proporcjonalnego wyliczenia, jaka wartość kosztu podlega ujęciu w danym roku podatkowym. Proporcję można wyliczyć przy uwzględnieniu wysokości świadczeń lub okresu, do którego koszt się odnosi (okres obowiązywania).

Przykład 1.

Pan Jarosław rozlicza koszty metodą memoriałową. W grudniu 2024 roku kupił polisę ubezpieczeniową o wartości 2400 zł obejmującą okres 1 grudnia 2024–30 listopada 2025 roku. W jaki sposób powinien on ująć koszt w KPiR i na podstawie jakiego dokumentu?

Pan Jarosław powinien ująć w KPiR koszt w odpowiedniej proporcji:

- grudzień 2024 roku – 2400 / 12 = 200 zł

- styczeń 2025 – 2200 zł.

Ponadto koszt powinien zostać ujęty w KPiR na podstawie polisy.

„Zakup materiałów podstawowych oraz towarów handlowych jest wpisywany do księgi, z zastrzeżeniem § 27, niezwłocznie po ich otrzymaniu, najpóźniej przed przekazaniem do magazynu, przerobu lub sprzedaży”. Analogicznie do powyższego, w sytuacji gdy zakupione towary handlowe lub materiały zostaną dostarczone do przedsiębiorcy w grudniu, natomiast faktura zakupu zostanie wystawiona dopiero w styczniu roku kolejnego – zgodnie z przepisami sprzedawca ma czas na wystawienie faktury do 15. dnia kolejnego miesiąca następującego po miesiącu, w którym miała miejsce zapłata lub dokonano dostawy. W powyższej sytuacji, mimo braku faktury zakupu, przedsiębiorca zobowiązany jest do udokumentowania otrzymanych towarów w formie szczegółowego opisu, który powinien zawierać:

- imię i nazwisko (nazwę firmy) oraz adres sprzedawcy,

- ilość i rodzaj danego towaru handlowego/materiału podstawowego,

- cenę jednostkową netto danego towaru/materiału,

- podsumowanie wartości netto.

Wówczas na podstawie sporządzonego szczegółowego opisu należy dokonać zapisu w dacie dostawy towarów w KPiR.

Przykład 2.

Pan Jacek rozlicza koszty na podstawie metody kasowej. 1 grudnia 2024 roku zakupił i otrzymał towar. Faktura została wystawiona dopiero 11 stycznia 2025 roku. W jakiej dacie pan Jacek powinien ująć wydatek w KPiR?

Metoda rozliczania kosztów nie ma znaczenia w przypadku zakupu towarów handlowych. Zgodnie z tym pan Jacek powinien ująć koszt zakupionych towarów 1 grudnia 2024 roku, ponieważ w tym dniu otrzymał je od sprzedawcy. Na wartość otrzymanego towaru powinien sporządzić szczegółowy opis i na jego podstawie ująć towar w KPiR. W tym przypadku data wystawienia faktury nie ma znaczenia.

W odniesieniu do terminu odliczenia podatku VAT wskazać należy, że zgodnie z art. 86 ust. 10 ustawy o VAT:

„Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych lub importowanych przez podatnika towarów i usług powstał obowiązek podatkowy”.

Zgodnie z powyższym podatek VAT naliczony, wykazany na fakturze zakupu, otrzymany w styczniu podlega ujęciu w styczniowym piku JPK_V7. W przypadku, gdy podatnik nie dokona odliczenia VAT w styczniu, prawo do odliczenia przysługiwać będzie odpowiednio w trzech kolejnych okresach rozliczeniowych w przypadku rozliczeń miesięcznych – w lutym, marcu lub kwietniu.

Księgowanie faktury na przełomie roku w systemie wFirma.pl

Podatnicy prowadzący księgowość z pomocą systemu wFirma.pl mogą w systemie oznaczyć sposób rozliczania kosztów w zakładce USTAWIENIA » PODATKI » PODATEK DOCHODOWY, gdzie w sekcji METODA ROZLICZANIA KOSZTÓW należy zaznaczyć odpowiednio KASOWA lub MEMORIAŁOWA.

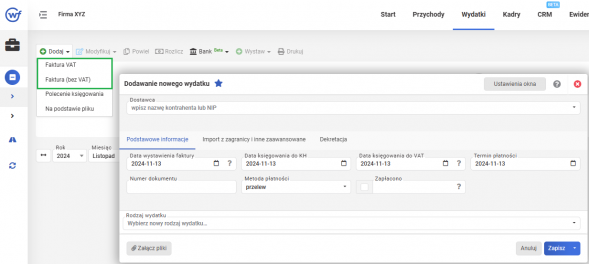

Księgowania faktury zakupu na podstawie wybranej metody rozliczania kosztów dokonuje się w zakładce WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/FAKTURA (BEZ VAT).

Po zapisaniu wydatek zostanie ujęty w odpowiedniej kolumnie KPiR oraz w rejestrze zakupów VAT.

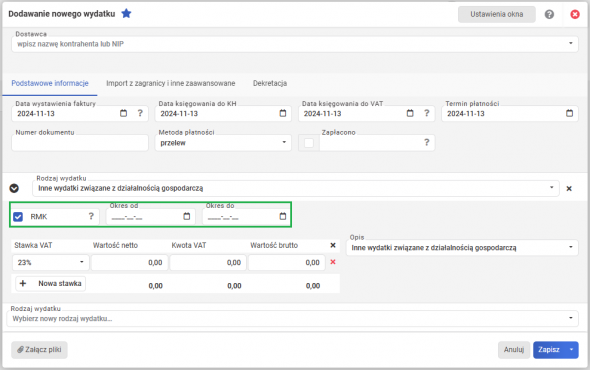

W przypadku stosowania metody memoriałowej podczas księgowania wydatku podatnik ma możliwość określenia okresu, którego koszt dotyczy poprzez zaznaczenie opcji RMK.

Zgodnie z takim wprowadzeniem koszt ujęty zostanie w KPiR automatycznie proporcjonalnie do okresu, którego dotyczy.