W rewolucjach podatkowych, które miały miejsce w minionych miesiącach, zastosowanie znajduje jednolita gospodarczo transakcja. Jej definicja wykorzystywana jest zarówno w nowych, jak i starych rozwiązaniach podatkowych. Sprawdźmy, czym jest pojęcie transakcji powyżej 15 000 zł oraz jakich rozwiązań podatkowych dotyczy.

Pojęcie transakcji – czym ona jest?

W ustawach próżno szukać definicji „transakcji” w rozumieniu ustawy – Prawo przedsiębiorcy. W związku z tym wyjaśnienia tego pojęcia należy szukać w interpretacjach podatkowych bądź wyjaśnieniach Ministerstwa Finansów.

W poniższej tabeli przedstawiamy kilka wybranych pojęć transakcji.

| Gdzie zamieszczone zostało pojęcie transakcji? | Pojęcie transakcji |

| Interpretacja indywidualna o sygn. 0111-KDIB1-3.4010.2.2017.1.MST z 31 marca 2017 r. | „[…] jednorazowa wartość transakcji oznacza ogólną wartość wierzytelności lub zobowiązań, określoną w umowie zawartej między przedsiębiorcami. Przymiot jednorazowości nie odnosi się do liczby płatności, lecz odzwierciedla wymóg powiązania poszczególnych świadczeń w ramach jednego stosunku umownego. Można zatem przyjąć, że jeżeli całkowita wartość transakcji nie wynika wprost z treści umowy, lecz zależy od czasu jej trwania – co dotyczyć może między innymi umów o stałe świadczenie usług zawartych na czas nieokreślony – wówczas należałoby przyjąć, że pojęcie jednorazowej wartości transakcji odnosi się do poszczególnych okresów rozliczeniowych, za które przysługuje wynagrodzenie”. |

| Interpelacja poselska nr 9279 z 8 lutego 2018 r. o sygn. DD6.054.5.2017 | „W konsekwencji, jednorazowa wartość transakcji oznacza ogólną wartość wierzytelności lub zobowiązań, określoną w umowie zawartej między przedsiębiorcami. Przymiot jednorazowości nie odnosi się do liczby płatności, lecz odzwierciedla wymóg powiązania poszczególnych świadczeń w ramach jednego stosunku umownego”. |

| Interpretacja indywidualna o sygn. 0111-KDIB2-3.4010.265.2018.2.AZE z 8 listopada 2018 r, | „[…] pojęcia »transakcja« znajduje swój odpowiednik w art. 4 pkt 1 ustawy z dnia 8 marca 2013 r. o terminach zapłaty w transakcjach handlowych (Dz.U. 2016 r., poz. 684, ze zm.), zgodnie z którym transakcja handlowa to umowa, której przedmiotem jest odpłatna dostawa towaru lub odpłatne świadczenie usługi, jeżeli strony, o których mowa w art. 2 (czyli m.in. przedsiębiorcy w rozumieniu przepisów ustawy Prawo przedsiębiorców), zawierają ją w związku z wykonywaną działalnością. Bazując na tych regulacjach, pojęcie »transakcja« należy odkodować jako umowę, której przedmiotem jest odpłatne świadczenie usług/dostaw towarów i umowa ta jest zawierana między przedsiębiorcami w ramach prowadzonej przez nich działalności gospodarczej”. |

Zgodnie z powyższym przez pojęcie transakcji należy rozumieć umowę cywilnoprawną, którą przedsiębiorca zawiera w związku z wykonywaną przez siebie działalnością gospodarczą, charakteryzującą się następującymi cechami:

-

występują w transakcji co najmniej dwie strony;

-

dotyczy ona czynności prawnej, np. przeniesienia własności rzeczy z tytułu sprzedaży towarów;

-

ma związek z wykonywaną działalnością gospodarczą (u nabywcy zakup został dokonany dla celów działalności, u sprzedawcy sprzedaż wykonana w ramach działalności);

-

podlega obowiązkowi zapłaty – w formie jednorazowej wpłaty lub częściowych wpłat;

-

zawarta jest ona w dowolnej formie (zgodnej z przepisami), np. ustnie, papierowo.

Wskazać należy, że zarówno ustawodawca, jak i sądy wykluczają możliwość sztucznego dzielenia transakcji, aby ominąć przepisy, które przytoczymy poniżej. Należy mimo wszystko pamiętać, że każdy przypadek oceniany jest indywidualnie, więc w razie wątpliwości przedsiębiorca może wystąpić o wydanie indywidualnej interpretacji.

Pojęcie transakcji powyżej 15 000 zł – limit gotówkowy

Ustawodawca do pojęcia transakcji odwołuje się w części stworzonych przepisów. Jednym z nich jest art. 22p ust. 2 ustawy o PIT, który wskazuje, że nabywca nie ma prawa zaliczenia do kosztów podatkowych poniesionego wydatku w tej części, w jakiej płatność dotycząca transakcji określonej w art. 19 ustawy – Prawo przedsiębiorców została dokonana bez pośrednictwa rachunku płatniczego – gotówką. W takiej sytuacji, gdy ujęcie kosztu nastąpiło w pełnej wartości, to konieczne jest:

-

zmniejszenie kosztów podatkowych lub

-

zwiększenia przychodów, jeśli nie ma możliwości zmniejszenia kosztów,

w miesiącu, w którym została dokonana płatność bez pośrednictwa rachunku płatniczego.

„Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza 15 000 zł lub równowartość tej kwoty, przy czym transakcje w walutach obcych przelicza się na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji”.

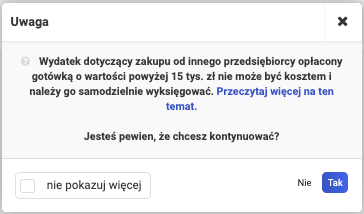

Limit gotówkowy dla transakcji powyżej 15 000 zł w systemie wFirma.pl

W systemie wFirma.pl został utworzony mechanizm, który ma na celu wspieranie użytkownika w kontroli takich sytuacji, aby przypadkowo nie ujął w kosztach podatkowych transakcji zapłaconej gotówką powyżej 15 tys. złotych brutto. Przy rozliczeniu faktury gotówkowej powyżej wyżej wymienionej wartości pojawi się komunikat ostrzegający:

Biała lista podatników a pojęcie transakcji powyżej 15 000 zł

We wrześniu 2019 roku wprowadzona została biała lista podatników VAT, która zawiera wszystkie informacje dotyczące podatników wraz z ich statusem – czy np. jest on aktywnym podatnikiem VAT, czy zwolnionym ze względu na wykreślenie go z rejestru czynnych podatników. Dodatkowo w wykazie tym widnieją wszystkie konta rozliczeniowe podatników (firmowe) oraz konta imienne SKOK, które związane są z prowadzoną działalnością.

-

zmniejszenie kosztów podatkowych lub

-

zwiększenia przychodów, jeśli nie ma możliwości zmniejszenia kosztów,

w miesiącu, w którym został zlecony przelew na rachunek spoza wykazu.

Biała lista podatników w systemie wFirma.pl

W systemie wFirma.pl system automatycznie sprawdzi rachunek bankowy kontrahenta-dostawcy, w przypadku gdy zostaną spełnione poniższe warunki:

-

dostawca jest czynnym podatnikiem VAT (system automatycznie weryfikuje status VAT),

-

wartość brutto transakcji wynosi co najmniej 15 000 zł,

-

uzupełniony jest numer rachunku bankowego kontrahenta,

-

jako metodę płatności wybrano przelew.

Jeśli nie znajduje się on na białej liście, a użytkownik oznaczył uiszczenie płatności, system poinformuje go, że rachunek nie znajduje się na liście i wskaże, że należałoby w związku z tym nie księgować kosztu.

Pojęcie transakcji powyżej 15 000 zł – split payment

1 listopada 2019 r. zlikwidowane zostało odwrotne obciążenie i wprowadzony został obowiązkowy split payment. Stosowany jest on obligatoryjnie, gdy spełnione są łącznie 3 warunki:

-

w skład transakcji wchodzą towary i usługi wymienione w zał. nr 15 ustawy,

-

sprzedawcą jest czynny podatnik VAT,

-

kwota należności (transakcji) ogółem wynosi co najmniej 15 000 zł w rozumieniu ustawy Prawo przedsiębiorców.

-

zmniejszenia kosztów podatkowych lub

-

zwiększenia przychodów, jeśli nie ma możliwości zmniejszenia kosztów,

w miesiącu, w którym został zlecony przelew z pominięciem MPP.

Pojęcie transakcji w mechanizmie podzielonej płatności w serwisie wFirma.pl

W systemie wFirma.pl użytkownik może oznaczać koszty, które objęte są mechanizmem podzielonej płatności, schematem: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT, gdzie wybieramy właściwy rodzaj wydatku, uzupełniamy dane zgodnie z fakturą i w podzakładce IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE zaznaczamy opcję PODZIELONA PŁATNOŚĆ.

dotyczące podzielonej płatności, które będzie przypominać o obowiązku użytkownikowi.

Ponadto już z poziomu systemu użytkownik może wygenerować eksport przelewów w split payment za pomocą opcji WYDATKI » KSIĘGOWANIE, oznaczamy wydatki i korzystamy z opcji EKSPORTUJ DO BANKU » SPLIT PAYMENT.