Zapłacone w 2025 roku składki na ubezpieczenie zdrowotne przedsiębiorcy podlegają rocznemu rozliczeniu w 2026 roku. W zakresie tego rozliczenia może wystąpić zarówno niedopłata jak i nadpłata składki zdrowotnej. W poniższym artykule wyjaśniamy, w jaki sposób potraktować ten drugi przypadek tj. nadpłatę składek zdrowotnych.

Nadpłata składki zdrowotnej

Przeanalizujmy przepisy dotyczące składki zdrowotnej, aby uzyskać odpowiedź na pytanie co do sposobu potraktowania nadpłaty. Po zakończeniu roku przedsiębiorcy mają obowiązek dokonania rozliczenia rocznego składek zdrowotnych. Następuje to w zbiorczej deklaracji ZUS DRA składanej do 20 maja 2026 roku. W tym samym terminie konieczne będzie uregulowanie ewentualnej niedopłaty składek.

Natomiast z treści art. 81 ust. 2i do 2n ww. ustawy wynika, że w przypadku nadpłaty przedsiębiorca powinien wystąpić o jej zwrot w oparciu o wniosek przygotowany przez ZUS w terminie do 1 czerwca 2026 roku. ZUS dokonuje zwrotu pod warunkiem braku zaległości na koncie płatnika składek. W razie wystąpienia zaległości z tytułu składek lub nienależnie pobranych świadczeń z ubezpieczeń społecznych obciążających płatnika, kwota zwrotu podlega zaliczeniu na poczet tych zaległości.

W przypadku niezłożenia wniosku w terminie, przy jednoczesnym braku zaległości kwota nadpłaty zostanie zaliczona na poczet zaległych lub bieżących składek. Warto też podkreślić, że wniosek składany jest wyłącznie w formie dokumentu elektronicznego.

Zwrot i nadpłata składki zdrowotnej a korekta kosztów

W kwestii składki zdrowotnej w kosztach podatkowych warto wskazać, że zgodnie z art. 23 ust. 1 pkt 58 ustawy o PIT nie uważa się za koszt uzyskania przychodów składek na ubezpieczenie zdrowotne, z wyjątkiem składek na ubezpieczenie zdrowotne zapłaconych w roku podatkowym:

- z tytułu pozarolniczej działalności gospodarczej opodatkowanej zgodnie z art. 30c,

- za osoby współpracujące z podatnikiem opodatkowanym w sposób określony w art. 30c

- przy czym łączna wysokość tych składek zaliczonych do kosztów uzyskania przychodów lub odliczonych od dochodu nie może przekroczyć w 2024 roku podatkowym 11 600 zł, w 2025 roku 12 900 zł, a w 2026 roku 14 100 zł.

Powyższe oznacza, że składka zdrowotna może być kosztem podatkowym w przypadku podatników, którzy jako formę opodatkowania wybrali podatek liniowy. Z tego też względu dla przedsiębiorców opodatkowanych na zasadach ogólnych zwrot składki jest zdarzeniem neutralnym podatkowo.

W świetle tych przepisów jeżeli korekta kosztu uzyskania przychodów nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty dokonuje się bieżąco. Jeśli przyczyną jest błąd rachunkowy lub inna oczywista omyłka, wówczas korekty trzeba dokonać w okresie rozliczeniowym, w którym pierwotnie ujęto koszt podatkowy.

Przykładowo zatem przedsiębiorca opodatkowany podatkiem liniowym, który omyłkowo nadpłacił składkę zdrowotną w 2025 roku i ujął ją w kosztach a następnie otrzymał jej zwrot w 2026 roku, powinien dokonać korekty kosztu za 2025 ponieważ w sytuacji gdy mamy do czynienia z błędem rachunkowym lub oczywistą omyłką należy dokonać wstecznej korekty kosztów tj. za 2025 rok.

Na marginesie wskażmy, że podatnik podatku liniowego ma również prawo do odliczenia składki zdrowotnej od dochodu. W takim wypadku – otrzymania zwrotu na skutek powstałej nadpłaty – podatnik powiększa dochód do opodatkowania w zeznaniu podatkowym za rok otrzymania zwrotu.

Przy czym na mocy art. 11 ust. 1a ustawy o zryczałtowanym podatku przychody mogą być pomniejszone o 50% składek na ubezpieczenie zdrowotne zapłaconych w roku podatkowym:

- z tytułu pozarolniczej działalności gospodarczej opodatkowanej w formie ryczałtu od przychodów ewidencjonowanych,

- za osoby współpracujące z podatnikiem opodatkowanym w formie ryczałtu od przychodów ewidencjonowanych

- jeżeli nie zostały zwrócone podatnikowi w jakiejkolwiek formie.

W myśl natomiast art. 21 ust. 2a ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, jeżeli podatnik, obliczając podatek należny, dokonał odliczeń od przychodu lub ryczałtu, a następnie otrzymał zwrot odliczonych kwot (w całości lub w części), w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot, dolicza odpowiednio kwoty poprzednio odliczone.

W konsekwencji podatnik opodatkowany ryczałtem od przychodów ewidencjonowanych otrzymujący w 2026 roku zwrot nadpłaconych w 2025 roku składek nie koryguje kosztów (ponieważ ta kategoria nie występuje na gruncie ryczałtu) ale ma obowiązek w zeznaniu za 2026 rok doliczyć do przychodów otrzymany zwrot.

Przykład 1.

Przedsiębiorca w 2025 roku był opodatkowany podatkiem liniowym i nadpłacił składki zdrowotne zaliczane przez niego do kosztów. W 2026 roku zmienił formę opodatkowania na ryczałt od przychodów ewidencjonowany. Jak przedsiębiorca powinien rozliczyć otrzymany w 2026 roku zwrot składki zdrowotnej wynikający z mylnej wpłaty zbyt wysokiej składki zdrowotnej?

W takich okolicznościach właściwym działaniem będzie korekta kosztu za 2025 rok.

Jak wskazaliśmy uprzednio nadpłacone składki nie muszą być zwracane przedsiębiorcy i mogą zostać zaliczone na poczet należności z tytułu składki zdrowotnej. W związku z tym pojawia się pytanie w jaki sposób taka sytuacja wpływa na kwestie kosztów podatkowych. Podkreślić należy, że zgodnie z art. 23 ust. 1 pkt 58 ustawy PIT kosztem są „składki zdrowotne zapłacone w roku podatkowym”. Warunek ich faktycznej zapłaty w danym roku determinuje możliwość przypisania do kosztów podatkowych tego właśnie roku podatkowego. To oznacza, że nadpłata która nie podlega zwrotowi nie generuje konieczności korekty kosztów. Jednocześnie dla przedsiębiorcy nadpłacone składki są kosztem podatkowym w całości i tylko w roku podatkowym w których faktycznie poniesiono ekonomiczny wydatek na zapłatę składki zdrowotnej.

Przykładowo jeżeli w 2026 roku stwierdzono u przedsiębiorcy na podatku liniowym nadpłatę składek za 2025 rok i przedsiębiorca nie wnioskuje o zwrot to całość składek jest kosztem w 2025 roku. Nawet jeżeli z nadpłaty regulowane są należności za 2026 rok to koszt podatkowy przypisujemy do roku podatkowego, w którym doszło do opłacenia składek zdrowotnych.

Analogicznie będzie w sytuacji gdy podatnik zmieni formę opodatkowania. Koszt pozostaje przypisany do roku poniesienia wydatku czyli w powyższym przykładzie gdyby przedsiębiorca od 2026 roku wybrał ryczałt od przychodów ewidencjonowanych to nadal nadpłacona kwota będzie kosztem w 2025 roku, a regulowane z tego tytułu składki za 2026 nie będą odliczane od przychodu.

Nadpłacone składki zdrowotne podlegają zwrotowi lub też zaliczeniu na poczet przyszłych należności. Skutki podatkowe będą zależne od tego z jaką formą opodatkowania mamy do czynienia. W przypadku przedsiębiorców opodatkowanych podatkiem liniowym samo stwierdzenie nadpłaty i zaliczenie ich na poczet przyszłych należności nie generuje konieczności korekty kosztu, który pozostaje przypisany do roku podatkowego poniesienia wydatku.

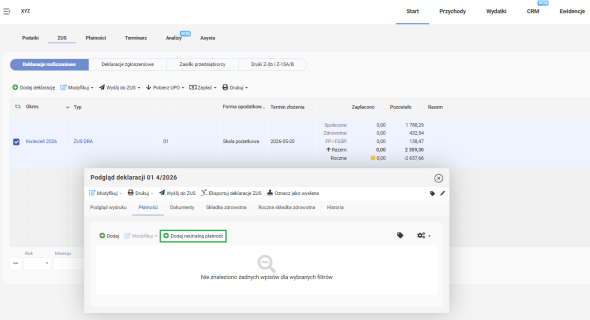

Zwrot składki zdrowotnej - jak rozliczyć w systemie wFirma

W sytuacji, gdy przy deklaracji rocznej powstanie nadpłata, wówczas można ją rozliczyć korzystając z funkcji neutralnej płatności. Aby tego dokonać należy kliknąć na DRA za kwiecień o po otwarciu się okna wybrać DODAJ NEUTRALNĄ PŁATNOŚĆ.

Wówczas pojawi się okno, w którym wyłącznie w polu ROCZNA należy wpisać kwotę nadpłaty poprzedzając ją znakiem minusa.

Wtedy komunikat informujący o nadpłacie zniknie. Natomiast rozliczenie nadpłaty poprzez płatność neutralną nie spowoduje ujęcia tej kwoty podczas sporządzania zeznania rocznego. Należy tego dokonać samodzielnie.

Polecamy: