Niemal każda działalność gospodarcza wiąże się z wykorzystywaniem przez przedsiębiorcę określonego środka transportu. Najczęściej - przez wzgląd na wygodę takiego rozwiązania - wybierany jest samochód osobowy. Jednak coraz częściej właściciele firm skłaniają się ku alternatywnym środkom komunikacji, jak np. rower i skuter. Rozwiązanie takie przynosi oczywiście szereg korzyści. Do najważniejszych można zaliczyć szybkie pokonywanie miasta w godzinach szczytu, niższe koszty utrzymania, czy też poprawę kondycji fizycznej właściciela firmy. A jakie korzyści rower i skuter przynoszą dla działalności gospodarczej?

Rower i skuter w działalności gospodarczej

Za koszt uzyskania przychodu uznaje się taki wydatek, który przyczynia się do uzyskania przychodu albo do utrzymania lub zabezpieczenia jego źródła. Do kosztów podatkowych działalności gospodarczej nie można natomiast zaliczyć wydatków wymienionych w art. 23 ustawy o podatku dochodowym od osób fizycznych. Na szczęście wśród nich nie znajdują się rower i skuter, co oznacza, że mogą one zostać ujęte przez przedsiębiorcę w kosztach uzyskania przychodu.

W jaki sposób można udowodnić związek wskazanych jednośladów z przychodami firmy? Dobrym i z pewnością trafnym uzasadnieniem jest powołanie się na fakt, iż służą one jako środek transportu, zarówno właściciela firmy, jak i jego pracowników. W związku z powyższym rower i skuter mogą służyć dojazdom do klientów, kontrahentów, czy też filii przedsiębiorstwa.

Co ciekawe, zakup np. roweru na firmę wcale nie oznacza, że w ewidencji środków trwałych nie może pojawić się już samochód - i odwrotnie. Jeśli tylko uzasadnienie posiadania tych dwóch środków transportu będzie logiczne i zgodne z rzeczywistością - np. skuter czy rower jest głównie wykorzystywany w okresie od wiosny do jesieni, samochód natomiast przez pozostałą część roku - wydatek ten nie powinien zostać zakwestionowany przez urząd skarbowy.

Rower i skuter w kosztach podatkowych

To, w jaki sposób firmowy rower i skuter zostaną zewidencjonowane w kosztach firmowych, zależy od jego wartości początkowej.

W sytuacji gdy nie przekracza ona kwoty 10 000 zł netto w przypadku czynnych podatników VAT, przedsiębiorca nie ma obowiązku ujmowania zakupionego sprzętu w ewidencji środków trwałych. W takim wypadku wystarczające będzie jednorazowe zaksięgowanie wydatku w kol. 13 KPiR - pozostałe wydatki.

Jeżeli natomiast wartość skutera lub roweru przekroczy kwotę 10 000 zł, a planowany okres użytkowania sprzętu będzie dłuższy niż rok, konieczne będzie zakwalifikowanie pojazdu jako firmowy środek trwały. W takiej sytuacji koszt podatkowy będą stanowiły comiesięczne odpisy amortyzacyjne od wartości początkowej jednośladu.

Wydatki związane z eksploatacją tego typu pojazdów również mogą zostać zaliczone do kosztów podatkowych. Gdy przedsiębiorca będący czynnym podatnikiem VAT zdecydował się na zakup skutera, podstawę opodatkowania obniżają wydatki na jego rejestrację, zakup paliwa, czy też części. W przypadku roweru natomiast, do kosztów uzyskania przychodu można zaliczyć np. zakup zabezpieczenia czy jego serwisowanie, które pozwoli na utrzymanie sprzętu w dobrym stanie.

Rower i skuter w działalności gospodarczej a VAT

Dla czynnych podatników VAT zakup wskazanych jednośladów wiąże się przede wszystkim z możliwością odliczenia VAT od ich zakupu oraz od wydatków z nimi związanych.

Firmowy rower a VAT

Jeżeli chodzi o zakup roweru do firmy, sprawa jest dość jasna. Żadne przepisy nie nakładają bowiem ograniczeń w odliczeniu VAT przy ich zakupie czy od wydatków z nimi związanych. Oznacza to, że przedsiębiorca, który wybierze ten jednoślad w swojej działalności gospodarczej odliczy 100% VAT naliczonego.

Firmowy skuter a VAT

Kwestia odliczania VAT od zakupu i wydatków związanych ze skuterem jest nieco bardziej skomplikowana. Przede wszystkim należy zaznaczyć, iż zgodnie z definicją, jaką można znaleźć w przepisach ustawy Prawo o ruchu drogowym, skuter (motorower) stanowi pojazd dwu- lub trójkołowy, zaopatrzony w silnik spalinowy o pojemności skokowej nieprzekraczającej 50 cm3 lub w silnik elektryczny o mocy nie większej niż 4 kW, którego konstrukcja ogranicza prędkość jazdy do 45 km/h.

We wspomnianym akcie prawnym znajduje się również definicja pojazdu samochodowego, która jest istotna w kwestii rozstrzygnięcia, czy w danym wypadku mają zastosowanie przepisy określające ograniczenia w odliczaniu VAT. Otóż za pojazd samochodowy uznaje się obecnie pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h.

W związku z powyższym, jeżeli skuter pozwala na jazdę z prędkością maksymalną mniejszą niż 25 km/h, nie jest pojazdem samochodowym i przedsiębiorca może bez ograniczeń i konieczności spełnienia dodatkowych warunków odliczać 100% VAT od zakupu skutera oraz od wydatków z nim związanych.

Jeżeli jednak skuter pozwala rozwijać większe prędkości, wówczas uznaje się go za pojazd samochodowy i stosuje się do niego przepisy mówiące o ograniczeniu w odliczeniach VAT od samochodów. W tym wypadku ważny jest sposób użytkowania skutera.

Jeżeli jest on wykorzystywany zarówno w działalności gospodarczej, jak i prywatnie, wówczas przedsiębiorca może odliczyć 50% VAT od jego zakupu, a także wydatków na bieżącą eksploatację.

Wykorzystywanie skutera wyłącznie do celów działalności gospodarczej daje natomiast prawo do odliczenia 100% VAT od jego zakupu oraz nabycia paliwa, części zamiennych, serwisu oraz innych wydatków związanych z bieżącą eksploatacją. Tu jednak ustawodawca nałożył na przedsiębiorcę dodatkowe obowiązki:

- prowadzenie szczegółowej ewidencji przebiegu pojazdu dla celów VAT,

- zgłoszenie pojazdu na VAT-26 w urzędzie skarbowym,

- ustanowienie zasad użytkowania pojazdu w działalności gospodarczej np. w postaci regulaminu.

Jeżeli wspomniane warunki nie zostaną spełnione, wówczas uznaje się, że skuter jest wykorzystywany zarówno prywatnie, jak i do celów działalności gospodarczej, co wiąże się ze wspomnianymi wyżej ograniczeniami w odliczaniu VAT.

Rower i skuter w działalności gospodarczej mogą być zatem dobre nie tylko dla kondycji fizycznej przedsiębiorcy, ale też dla stanu jego portfela. Przynoszą one wiele korzyści zarówno na gruncie podatku dochodowego, jak i VAT. Jeśli więc zakup takiego pojazdu może zostać logicznie uargumentowany, warto zastanowić się nad tym rozwiązaniem w swojej działalności gospodarczej.

Zakup skutera - ujęcie w systemie wFirma.pl

W zależności od sposobu sfinansowania roweru obowiązuje odrębna ścieżka.

Zakupiony skuter w ramach leasingu lub umowy najmu należy wprowadzić do systemu wFirma.pl poprzez zakładkę EWIDENCJE » POJAZDY » DODAJ POJAZD następnie w wyświetlonym oknie należy wypełnić wymagane pola, gdzie jako SPOSÓB UŻYWANIA należy wybrać PRYWATNIE I W DZIAŁALNOŚCI, a w formie własności LEASING OPERACYJNY I NAJEM.

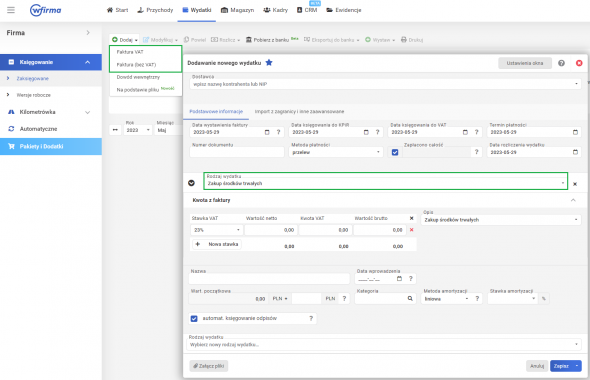

Z kolei, jeśli skutek zostanie sfinansowany ze środków własnych to fakturę zakupu księguje się poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/ FAKTURA BEZ VAT w wyświetlonym oknie należy wypełnić wymagane pola zgodnie z otrzymaną fakturę. Następnie należy wybrać odpowiedni RODZAJ WYDATKU: ZAKUP ŚRODKÓW TRWAŁYCH.

Następnie, aby zaksięgować wydatki związane z eksploatacją skutera np. zakup paliwa czy naprawa należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT/ BEZ VAT w wyświetlonym oknie należy wypełnić wymagane pola zgodnie z otrzymaną fakturę. Następnie należy wybrać odpowiedni RODZAJ WYDATKU: ZAKUP PALIWA lub INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU oraz pojazd, którego dotyczy poniesiony wydatek.