Samochód osobowy wykorzystywany jest praktycznie we wszystkich firmach. Korzystają z niego zarówno przedsiębiorcy, jak i pracownicy. Dlatego wszyscy podatnicy powinni wiedzieć, jak rozliczyć samochód osobowy w firmie. W jakiej wysokości można dokonać odliczenia podatku VAT od wydatków związanych z samochodem osobowym. Szczegółowe informacje, w tym odliczenie VAT od samochodów osobowych przedstawiamy poniżej.

Podatek VAT a samochód osobowy

Ustawa o VAT nie prezentuje wprost definicji samochodu osobowego. Art. 86a ust. 1 tego aktu prawnego nakłada na przedsiębiorców posiadających pojazdy samochodowe (w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony) ograniczenia w odliczeniu VAT. Jednak nie zawsze znajdą one zastosowanie.

Samochód osobowy - pojazd samochodowy przeznaczony konstrukcyjnie do przewozu nie więcej niż 9 osób łącznie z kierowcą oraz ich bagażu.

50% odliczenie VAT od samochodów osobowych

Jeżeli podatnik używa swojego prywatnego samochodu również w przedsiębiorstwie, ma możliwość odliczenia 50% VAT od wydatków eksploatacyjnych. Częściowe odliczenie VAT dotyczy również pojazdów wprowadzonych do ewidencji środków trwałych, dla których podatnik nie chce prowadzić kilometrówki dla celów VAT oraz spełniać innych wymogów narzuconych w chwili, gdyby przedsiębiorca chciał skorzystać z pełnego odliczenia VAT (regulamin użytkowania pojazdu, zgłoszenie do urzędu skarbowego VAT-26).

100% odliczenie VAT od samochodów osobowych

Przedsiębiorcy, którzy zakupili samochód osobowy do swojej firmy i używają go wyłącznie w celach firmowych, mogą w pełni odliczyć VAT zarówno od jego nabycia, jak i kosztów eksploatacyjnych. Jednak, aby móc to zrobić, muszą zostać spełnione następujące warunki:

należy założyć i stale prowadzić kilometrówkę (dla celów VAT),

należy spisać regulamin zasad użytkowania pojazdu, z którym zaznajomiony zostanie każdy pracownik,

samochód osobowy musi zostać zgłoszony do urzędu skarbowego na druku VAT-26 w terminie do 25. dnia miesiąca następującego po miesiącu, w którym podatnik poniesie pierwszy wydatek związany z tymi pojazdami, nie później jednak niż w dniu przesłania ewidencji JPK_V7.

Pełne prawo dotyczy samochodów osobowych podatnika przeznaczonych wyłącznie do:

odprzedaży (jedynie w sytuacji gdy sprzedaż samochodów jest przedmiotem naszej działalności),

sprzedaży, w przypadku pojazdów wytworzonych przez podatnika,

oddania w odpłatne używanie na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze

– jeżeli czynności te stanowią przedmiot działalności podatnika.

Księgowanie wydatków eksploatacyjnych związanych z pojazdami w systemie wFirma.pl

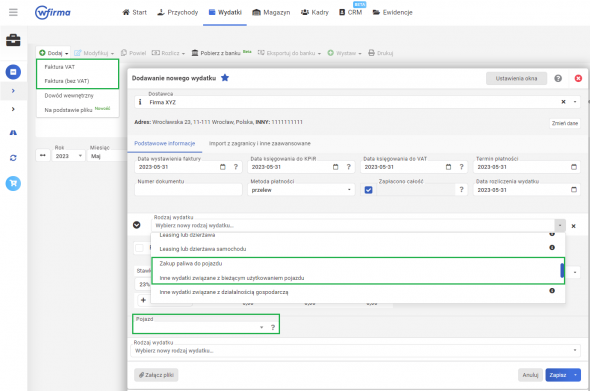

W systemie wFirma.pl w prosty sposób zaksięgujesz wydatki związane z pojazdami zgodnie z przysługującymi limitami. Tylko raz wybierasz parametry danego auta zgodnie z artykułem pomocy: Dodawanie pojazdu do systemu.

- ZAKUP PALIWA DO POJAZDU lub

- INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU

oraz wskazać pojazd, którego wydatek dotyczy.

Zaksięgowany wydatek zostanie zostanie ujęty w kolumnie 13. KPiR Pozostałe wydatki zgodnie z możliwym limitem odliczenia kosztu podatkowego oraz w rejestrze VAT zakupów (w przypadku czynnych podatników VAT) w kwocie 50% lub 100% VAT (w zależności od sposoby użytkowania pojazdu).