Prowadzę działalność gospodarczą polegającą na prowadzeniu kampanii marketingowych. Otrzymujemy od agencji reklamowych gotowe spoty reklamowe oraz projekty logo i banerów naszych klientów, a następnie rozpowszechniamy ich marki w internecie. Jednocześnie prowadzimy badania rynku w zależności od potrzeb klienta i dostosowujemy działania marketingowe dla docelowej grupy odbiorców na różnego rodzaju eventach, wysyłając ulotki i broszury. Czy świadcząc usługi marketingowe GTU jako dodatkowe oznaczenie należy umieszczać na fakturach? Jeżeli tak, to jaki kod GTU jest w tym przypadku właściwy?

Łukasz, Kraków

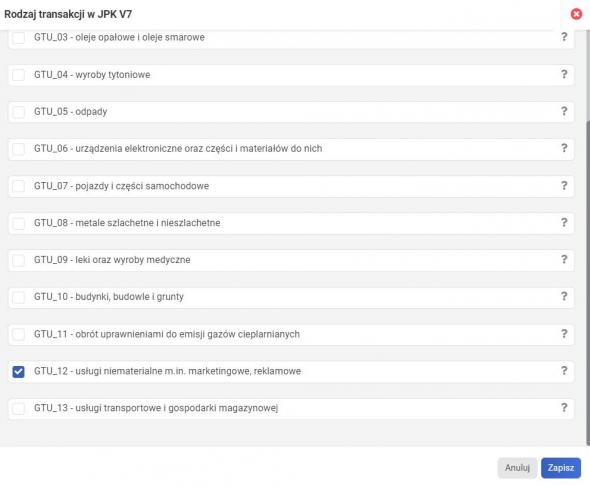

Oznaczenie grup towarów i usług, tzw. GTU, ma zastosowanie wyłącznie przy ściśle określonych rodzajach świadczonych usług. W przypadku gdy przedmiotem sprzedaży są usługi marketingowe, właściwym kodem jest GTU 12. W związku z tym, że pojęcie „usług marketingowych” może być rozumiane bardzo szeroko, ustawodawca zawęził ich zakres, uzależniając je od PKWiU działalności podatników. Przy świadczeniu usług marketingowych GTU 12 jest kodem stosowanym w sytuacji, gdy zakres działań zawiera się w PKWiU 73.1, czyli są to szeroko rozumiane usługi reklamowe.

Czy podczas świadczenia usług marketingowych GTU jest jedynym oznaczeniem, jakie powinno się stosować?

Plik JPK_V7 zawiera szczegółowe oznaczenia dotyczące przedmiotów sprzedaży (GTU), wystawianych rodzajów dokumentów sprzedaży oraz specyficznych rodzajów transakcji. W przypadku świadczenia usług marketingowych na rzecz podmiotów nieprowadzących działalności gospodarczej (osób prywatnych) sprzedaż musi zostać nabita na kasie fiskalnej. W takiej sytuacji łączny raport okresowy z kasy powinien posiadać dodatkowe oznaczenie „RO”.

Jeżeli natomiast kontrahent zwróci się z żądaniem wystawienia faktury do paragonu, wówczas dokument ten musi również zostać oznaczony dodatkowym kodem „FP”.

Faktura sprzedaży a usługi marketingowe GTU 12 jako obowiązkowe oznaczenie w JPK_V7

Użytkownicy systemu wFirma.pl, którzy posiadają pakiet z rozbudowanym magazynem, mogą zaoszczędzić czas, nadając właściwy kod GTU 12 usłudze w magazynie jednorazowo. Dzięki temu w momencie wystawiania faktury, na której zostanie wybrana z magazynu pozycja usług marketingowych, kod zostanie dodany automatycznie.

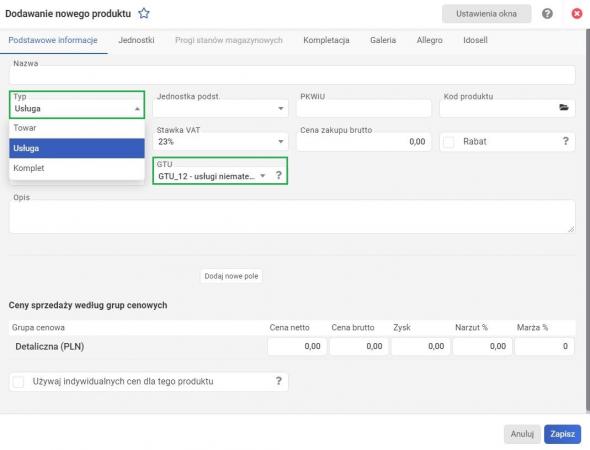

Dzięki temu w momencie dodawania usługi w magazynie poprzez zakładkę: MAGAZYN » PRODUKTY » DODAJ PRODUKT w polu GTU będzie dostępna możliwość wyboru GTU 12. Ponadto jako TYP należy wybrać z listy opcję „Usługa”.

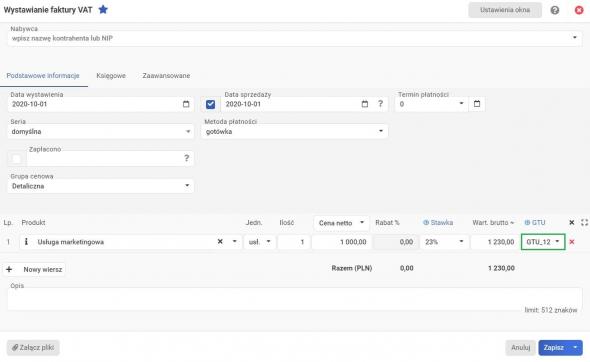

W momencie wystawiania faktury sprzedaży poprzez zakładkę: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ / WERSJĘ ROBOCZĄ FAKTURY wystarczy, że zostanie wybrany produkt z magazynu, a system automatycznie przypisze odpowiedni kod GTU (w przypadku świadczenia usług marketingowych jest to GTU 12).