Czy w ramach prowadzonej działalności mogę ująć w kosztach zakup klimatyzatora wraz z jego montażem w siedzibie firmy?

Adam, Jelcz Laskowice

Zgodnie z ustawą o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów mogą być koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23.

Jeżeli zakupiony klimatyzator spełnia powyższe warunki, nie jest wydatkiem prywatnym oraz został udokumentowany za pomocą faktury na dane Pana firmy, może zastać ujęty w kosztach działalności. Przy czym jeśli siedzibą jest Pana mieszkanie/dom, wówczas podczas kontroli urząd skarbowy może zakwestionować tego typu wydatek, uznając go za osobisty.

Zakup klimatyzatora jako odrębnego składnika majątku

Jeżeli tego rodzaju sprzęt stanowić będzie odrębny od nieruchomości składnik majątku, możliwe jest ujęcie kosztu na dwa sposoby.

W pierwszym przypadku, gdy wartość klimatyzatora wraz z montażem nie przekracza kwoty 10.000 zł (netto w przypadku czynnych podatników VAT, brutto w przypadku podmiotów zwolnionych z VAT), zakup klimatyzatora można wykazać bezpośrednio w kosztach (kol. 13 KPiR - pozostałe wydatki).

Natomiast gdy klimatyzator:

- stanowi własność lub współwłasność podatnika,

- został nabyty lub wytworzony we własnym zakresie,

- jest kompletny i zdatny do użytku w dniu przyjęcia do używania,

- jest wykorzystywany przez podatnika na potrzeby związane z działalnością gospodarczą albo został oddany do używania na podstawie umowy najmu, dzierżawy lub umowy leasingu,

- jego przewidywany okres użytkowania jest dłuższy niż rok

- oraz wartość początkowa wraz z montażem przewyższa kwotę 10.000 zł

należy uznać go bezwzględnie za środek trwały i poddać amortyzacji w czasie. Odpowiednim KŚT będzie wówczas 652 przeznaczone dla urządzeń klimatyzacyjnych. Stosując liniową metodę amortyzacji, stawka zgodnie z wykazem będzie wynosiła 10% w skali roku. W przypadku gdy wartość klimatyzatora wraz z montażem nie przekracza kwoty 10 000 zł, ale pozostałe warunki zostały spełnione, możliwe jest uznanie sprzętu za niskocenny środek trwały i poddanie jednorazowej amortyzacji.

Jeżeli jest Pan małym podatnikiem (w myśl przepisów ustawy o PIT) lub początkującym przedsiębiorcą, dopuszczalne jest skorzystania z jednorazowej amortyzacji w ramach pomocy de minimis.

Jak ująć zakup klimatyzatora niestanowiącego odrębnego składnika majątku?

Jeżeli klimatyzator zostaje trwale wbudowany do nieruchomości lub nie stanowi on odrębnego składnika majątku, wówczas zakup klimatyzatora należy potraktować jako ulepszenie nieruchomości. Oznacza to, że zaliczenie tego wydatku w kosztach uzyskania przychodu możliwe jest wyłącznie pośrednio przez odpisy amortyzacyjne. Zatem wartość początkowa lokalu będzie powiększona o wartość klimatyzatora wraz z jego montażem, a odpisy amortyzacyjne dokonywane będą zgodnie ze stawką amortyzacji nieruchomości. Jeżeli wartość sprzętu wraz z montażem nie przekracza kwoty 10.000 zł, możliwe jest ujęcie tego zakupu bezpośrednio w kosztach uzyskania przychodu (w 13. kolumnie KPiR - pozostałe wydatki).

Środek trwały uznaje się za ulepszony, jeżeli suma wydatków poniesionych na jego przebudowę, rozbudowę, rekonstrukcję, adaptację lub modernizację przekroczy 10.000 zł (u płatnika VAT jest to wartość netto, dla podmiotu zwolnionego z VAT - kwota brutto) oraz jednocześnie koszty te powodują wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia go do używania.

Księgowanie zakupu klimatyzatora w systemie wfirma.pl

Zakup sprzętu bezpośrednio w kosztach

W celu zaksięgowania w systemie wFirma.pl faktury za zakup klimatyzatora bezpośrednio w kosztach należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT). W wyświetlonym oknie należy uzupełnić wymagane pola, jako rodzaj wydatku wybieramy INNE WYDATKI ZWIĄZANE DZIAŁALNOŚCIĄ GOSPODARCZĄ.

Po zapisaniu koszt ten zostanie ujęty w 13. kolumnie KPiR - pozostałe wydatki. Jeżeli księgowanie odbywa się na podstawie faktury VAT, to w przypadku podatnika VAT taki zapis trafi również do Rejestru VAT zakupu.

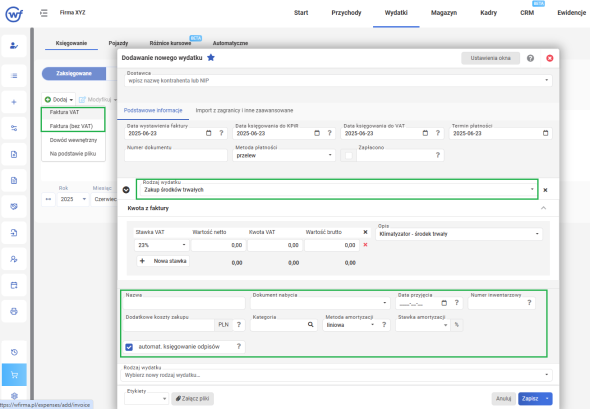

Klimatyzator jako odrębny środek trwały

Zakup środków trwałych w systemie księguje się poprzez zakładkę: WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT/ FAKTURA (BEZ VAT). W wyświetlonym oknie należy uzupełnić dane zgodnie z otrzymaną fakturą, jako rodzaj wydatku wybieramy ZAKUP ŚRODKÓW TRWAŁYCH. W wierszu WARTOŚĆ POCZĄTKOWA, po znaku "+" można uzupełnić ewentualne pozostałe koszty, zwiększające wartość początkową środka trwałego (np. koszt montażu), a które zostały poniesione do dnia przyjęcia środka trwałego do użytkowania a jako Kategorię wybrać opcję 652.

Po zapisaniu system automatycznie wygeneruje dokument OT, który należy wydrukować z zakładki: EWIDENCJE » ŚRODKI TRWAŁE, klikając na dokument z listy i wybierając w zakładce DOKUMENTY MAJĄTKOWE opcję DRUKUJ. Pod wydruk trzeba podpiąć kopie dokumentów potwierdzających wartość początkową środka trwałego.

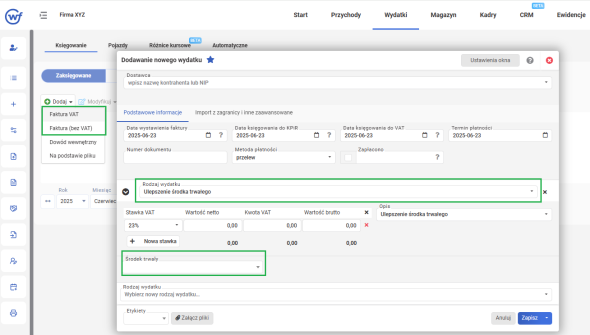

Zakup klimatyzatora jako ulepszenie środka trwałego

W celu wprowadzenia ulepszenia do pozycji znajdującej się w ewidencji środków trwałych firmy, należy przejść do zakładki: WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT/ FAKTURA (BEZ VAT). Jako rodzaj wydatku należy wybrać ULEPSZENIE ŚRODKA TRWAŁEGO oraz z listy środków trwałych wskazać ten, którego ulepszenie dotyczy.

W przypadku faktury VAT za zakup klimatyzatora, zapis ten trafi do Rejestru VAT zakupu oraz do deklaracji VAT za okres, w którym otrzymana została faktura. Pod deklarację można podpiąć kopię dokumentu potwierdzającego ulepszenie.

Ulepszenie środka trwałego oznacza zwiększenie jego wartości i tym samym powiększeniu ulegnie również kwota jego amortyzacji, trafiająca do Księgi Przychodów i Rozchodów. Plan amortyzacji można znaleźć w zakładce: EWIDENCJE » ŚRODKI TRWAŁE.

Kopie faktur dokumentujących ulepszenie należy podpiąć pod dokument OT - przyjęcia środka trwałego.