Zmiany w zakresie braku możliwości wystawiania faktury do paragonu, jeżeli na paragonie nie znajduje się NIP nabywcy, spowodowały spore zamieszanie wśród przedsiębiorców. Jak się okazuje, mimo że paragon zawiera NIP, sprzedawca nie zawsze powinien wystawiać fakturę do paragonu. W określonych sytuacjach sam paragon jest uznawany za fakturę uprawniającą do odliczenia podatku VAT u nabywcy, a wystawienie faktury do paragonu może skutkować obowiązkiem podwójnego opodatkowania transakcji po stronie sprzedawcy. Paragon czy faktura – jaki dokument powinien wystawić sprzedawca?

NIP na paragonie – kiedy należy go umieszczać?

Co do zasady paragon fiskalny dokumentuje sprzedaż dokonaną na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej. Jednak pomimo ewidencji transakcji na kasie fiskalnej taka sprzedaż może zostać udokumentowana również fakturą. Zgodnie z art. 106b ust. 3 ustawy o VAT klient ma prawo żądać wystawienia faktury do paragonu w terminie 3 miesięcy, licząc od końca miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty. Wówczas sprzedawca zobowiązany jest do wystawienia faktury do paragonu w ciągu 15 dni od dnia zgłoszenia żądania, jeżeli klient zażądał faktury po upływie miesiąca, w którym dostarczono towar lub wykonano usługę bądź otrzymano całość lub część zapłaty. Natomiast jeśli żądanie nastąpiło przed upływem miesiąca, sprzedawca ma czas na wystawienie faktury do 15. dnia kolejnego miesiąca.

Od 1 stycznia 2020 roku zgodnie z art. 106b ust. 5 ustawy o VAT wprowadzono dodatkowe ograniczenie w tym zakresie, sprzedawca mimo prośby klienta o wystawienie faktury do paragonu nie może bowiem tego dokonać, jeśli na paragonie nie znajduje się NIP nabywcy. Oznacza to, że w sytuacji gdy nabywca występuje jako przedsiębiorca, w momencie zakupu powinien podać sprzedawcy NIP, który sprzedawca umieści na paragonie. Tylko w tej sytuacji możliwe będzie wystawienie faktury do tego paragonu.

Przykład. 1

Klient zgłosił się do sprzedawcy z prośbą o wystawienie faktury do dwóch paragonów z 18 lipca 2024 roku. Paragon nie zawiera NIP-u nabywcy. Czy sprzedawca ma obowiązek wystawienia faktury do paragonu?

Jeżeli paragon nie zawiera on NIP-u nabywcy, sprzedawca ma obowiązek wystawienia faktury do paragonu na klienta, ale jako osobę prywatną czyli tzw. fakturę imienną. Niezastosowanie się do tej zasady może skutkować nałożeniem sankcji na sprzedawcę w wysokości odpowiadającej 100% kwoty podatku VAT wykazanego na fakturze.

Paragon może być fakturą!

W określonych sytuacjach wystawiony paragon fiskalny może zostać uznany za fakturę uproszczoną. Taka faktura może nie posiadać wszystkich danych faktury VAT, które zostały wymienione w art. 106e ust. 1 ustawy o VAT. Wystarczy, że będzie zawierała:

- datę wystawienia;

- kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

- numer, za którego pomocą podatnik jest zidentyfikowany dla podatku;

- numer, za którego pomocą nabywca towarów lub usług jest zidentyfikowany dla podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi;

- datę dokonania lub zakończenia dostawy towarów lub wykonania usługi, jeżeli została określona i różni się od daty wystawienia faktury;

- nazwę (rodzaj) towaru lub usługi,

- kwoty wszelkich opustów lub obniżek cen, w tym także w formie rabatu z tytułu wcześniejszej zapłaty, jeżeli nie zostały one uwzględnione w cenie jednostkowej netto;

- kwotę należności ogółem.

Dodatkowo kwota należności ogółem z tytułu dokonanej transakcji nie może przekraczać kwoty 450 zł lub 100 euro.

W związku z powyższym paragon fiskalny zawierający wymienione dane, który zawiera NIP nabywcy i dokumentuje transakcje o wartości nieprzekraczającej 450 zł lub 100 euro może zostać uznany za fakturę uproszczoną. Taki dokument uprawnia nabywcę do odliczenia podatku VAT naliczonego.

Paragon czy faktura – jaki dokument wystawić?

Zgodnie z objaśnieniami Ministerstwa Finansów paragon fiskalny o wartości poniżej lub równo 450 zł zawierający NIP nabywcy z góry traktowany jest za fakturę uproszczoną i nie należy wystawiać do niego dodatkowych dokumentów.

"W przypadku dokumentowania sprzedaży na kwotę nieprzekraczającą 450 zł (lub 100 euro) paragonem fiskalnym zawierającym numer NIP nabywcy, który stanowi w istocie fakturę uproszczoną, nie wystawia się z tytułu tej sprzedaży dla nabywcy kolejnej faktury. W takim przypadku sprzedawca musi odmówić kupującemu wystawienia faktury standardowej. Jedna sprzedaż nie może bowiem być dokumentowana dwoma fakturami (fakturą uproszczoną – paragonem z NIP, oraz fakturą standardową)."

Oznacza to, że w przypadku paragonu spełniającego definicję faktury uproszczonej nie należy wystawiać faktury do paragonu, gdyż paragon taki uprawnia nabywcę do odliczenia podatku VAT naliczonego. Co więcej, wystawienie takiej faktury po stronie sprzedawcy może skutkować obowiązkiem podwójnego opodatkowania transakcji na gruncie podatku VAT – po raz pierwszy z tytułu wystawienia faktury uproszczonej i po raz drugi od wystawionej faktury do paragonu.

W sytuacji gdy paragon zawiera NIP nabywcy oraz opiewa na kwotę poniżej 450 zł, traktowany jest bowiem jako faktura uproszczona i nie powinna zostać do niego wystawiona dodatkowa faktura do paragonu.

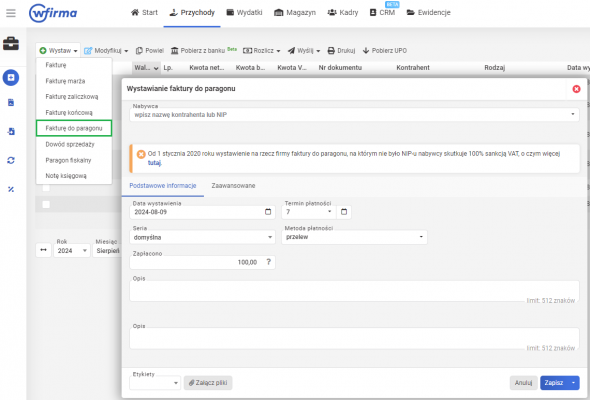

Jak wystawić fakturę do paragonu w systemie wFirma.pl?

W celu wystawienia faktury do paragonu w systemie wfirma.pl należy przejść do zakładki: PRZYCHODY » SPRZEDAŻ gdzie należy zaznaczyć wystawiony wcześniej paragon fiskalny, po czym z górnego menu należy wybrać opcję WYSTAW » FAKTURĘ DO PARAGONU.

Tak wystawiona faktura do paragonu zostanie ujęta wyłącznie w części ewidencyjnej pliku JPK_V7 z oznaczeniem FP.