Podatnicy stosujący ryczałt ewidencjonowany jako formę opodatkowania prowadzonej działalności mają obowiązek rozpoznawać, obliczać i opodatkować powstałe różnice kursowe. O ile obowiązek rozliczania różnic kursowych dotyczy podatników stosujących formę opodatkowania prowadzonej działalności skalą podatkową lub podatkiem liniowym, o tyle zakres tego obowiązku w przypadku podatników na ryczałcie jest nieco węższy. Odmiennie wygląda też obowiązek rozliczania ujemnych różnic kursowych. Dlatego warto przyjrzeć się bliżej wątpliwościom przedsiębiorców co do rozliczania różnic kursowych w działalności opodatkowanej ryczałtem. Wszakże zrealizowane różnice kursowe wpływają na podstawę opodatkowania zryczałtowanym podatkiem dochodowym. W artykule zostaną omówione różnice kursowe na ryczałcie ewidencjonowanym.

Opodatkowanie ryczałtem różnych rodzajów przychodów

Zgodnie z art. 6 Ustawy z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2021 roku poz. 1993 z późn. zm. zwanej dalej ustawą o ryczałcie) opodatkowaniu ryczałtem od przychodów ewidencjonowanych podlegają m.in.:

- przychody osób fizycznych z pozarolniczej działalności gospodarczej;

- przychody przedsiębiorstw w spadku z pozarolniczej działalności gospodarczej (w tym również, gdy działalność ta jest prowadzona w formie spółki cywilnej osób fizycznych, spółki cywilnej osób fizycznych i przedsiębiorstwa w spadku lub spółki jawnej osób fizycznych);

- przychody z działalność gospodarczej prowadzonej w formie spółki cywilnej osób fizycznych, spółki jawnej osób fizycznych;

- otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne;

- wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułów najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze, w tym również dzierżawy, poddzierżawy działów specjalnych produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej, z wyjątkiem składników majątku związanych z działalnością gospodarczą;

- przychody z innych źródeł (w tym także przychody ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, z wyjątkiem przetworzonych produktów roślinnych i zwierzęcych uzyskanych w ramach prowadzonych działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym).

Opodatkowanie ryczałtem różnych rodzajów przychodów

Jak wyżej wspomniano, jednym z rodzajów przychodów podlegających opodatkowaniu ryczałtem są przychody z działalności gospodarczej. Ustawa o ryczałcie odsyła w tym miejscu do przychodów określonych w art. 7a ust. 4 lub art. 14 Ustawy z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (Dz. U. z 2021 roku poz. 1128 z późn. zm. zwanej dalej ustawą o PIT).

Pierwszy przepis określa, czym są przychody przedsiębiorstwa w spadku. Przychodami tymi są wszystkie przychody związane z działalnością prowadzoną przez to przedsiębiorstwo, w tym w formie spółki cywilnej. Do przychodów tych zalicza się również przychody z odpłatnego zbycia składników majątku wchodzących w skład przedsiębiorstwa w spadku, niezależnie od tego, kiedy zostały nabyte przez zmarłego przedsiębiorcę, z wyłączeniem składników, których wartość początkowa nie przekracza 1500 zł.

Drugi przepis określa przychody kwalifikowane jako przychody z pozarolniczej działalności gospodarczej. W myśl art. 14 ust. 2 pkt 3 ustawy o PIT przychodem z pozarolniczej działalności gospodarczej są powstałe różnice kursowe.

Zatem opodatkowaniu ryczałtem ewidencjonowanym w ramach przychodów uzyskiwanych z działalności gospodarczej podlegają także różnice kursowe.

Różnice kursowe – kiedy wystąpią?

Różnice kursowe występują, jeżeli podatnik w ramach prowadzonej działalności:

- uzyska przychód w walucie obcej (na podstawie dokumentu sprzedaży lub innego dokumentu potwierdzającego uzyskanie przychodu), a następnie w związku z nim otrzyma zapłatę także w walucie obcej, a kurs tej waluty zastosowany do przeliczenia na polskie złote kwoty przychodu i kwoty otrzymanej należności jest różny;

- poniesie na podstawie dokumentu koszt w walucie obcej, a następnie dokona uregulowania także w walucie obcej i jednocześnie kurs tej waluty zastosowany do przeliczenia na polskie złote kwoty poniesionego kosztu i kwoty zapłaconego zobowiązania jest różny - przy czym na ryczałcie nie mają zastosowania różnice kursowe od wydatków ponoszonych w walucie obcej.

Podstawowa zależność powstania różnic kursowych przychodowych | ||

Wartość z faktury sprzedaży przeliczona na PLN | Wpłata za fakturę sprzedaży przeliczona na PLN | Powstałe różnice kursowe |

WIĘKSZA NIŻ ZAPŁATA | MNIEJSZA NIŻ FAKTURA | Ujemne |

MNIEJSZA NIŻ ZAPŁATA | WIĘKSZA NIŻ FAKTURA | Dodatnie |

Kiedy powstają różnice kursowe w przychodach | |||

Lp. | Następujące po sobie zdarzenia | Waluta | Zastosowany kurs do przeliczenia na PLN |

1. | Podatnik wystawił dokument sprzedaży lub dysponuje innym dokumentem potwierdzającym uzyskanie przychodu (np. wyciąg bankowy, umowa pożyczki itp.) | Inna niż PLN | Inny niż zastosowany do przeliczenia otrzymanej wpłaty |

2. | Podatnik otrzymał wpłatę w związku z dokumentem sprzedaży | Inna niż PLN | Inny niż zastosowany do przeliczenia dokumentu sprzedaży |

Kiedy powstają różnice kursowe w kosztach | |||

Lp. | Następujące po sobie zdarzenia | Waluta | Zastosowany kurs do przeliczenia na PLN |

1. | Podatnik otrzymał dokument kosztowy | Inna niż PLN | Inny niż zastosowany do przeliczenia zapłaty |

2. | Podatnik uregulował poniesiony koszt | Inna niż PLN | Inny niż zastosowany do przeliczenia dokumentu kosztowego |

Możliwe warianty dodatnich i ujemnych różnic kursowych przedstawia poniższa tabela.

Przypadki, w których powstają różnice kursowe | |

Dodatnie różnice kursowe | Ujemne różnice kursowe |

Wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez NBP jest niższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia | Wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez NBP jest wyższa od wartości tego przychodu w dniu jego otrzymania, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia |

Wartość poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez NBP jest wyższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia | Wartość poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złote według kursu średniego ogłaszanego przez NBP jest niższa od wartości tego kosztu w dniu zapłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tego dnia |

Wartość otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni | Wartość otrzymanych lub nabytych środków lub wartości pieniężnych w walucie obcej w dniu ich wpływu jest wyższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni |

Wartość kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest niższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni | Wartość kredytu (pożyczki) w walucie obcej w dniu jego udzielenia jest wyższa od wartości tego kredytu (pożyczki) w dniu jego zwrotu, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni |

Wartość kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni | Wartość kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty, przeliczonej według faktycznie zastosowanego kursu waluty z tych dni |

Różnice kursowe na ryczałcie ewidencjonowanym a PIT

Objaśniając opodatkowanie ryczałtem przychodów z działalności gospodarczej, prawodawca wskazuje, że różnice kursowe podlegają również opodatkowaniu ryczałtem.

Jednakże w przypadku ryczałtu:

- powstałe dodatnie różnice zwiększają osiągnięty przychód;

- powstałe ujemne różnice kursowe zmniejszają przychody uzyskane w roku podatkowym, w którym powstały te różnice.

Jaka stawka ryczałtu dla przeliczonych różnic kursowych?

Podatnicy stosujący ryczałt, przed zaksięgowaniem faktur sprzedaży w walucie obcej przeliczają je na PLN.

Tak samo postępują w przypadku otrzymania wpłaty za te faktury (przeliczają wartość tych faktur wyrażoną w walucie obcej na PLN).

Po przeliczeniu na PLN faktur sprzedaży i zapłat mogą powstać dodatnie różnice kursowe.

Podatnicy mają obowiązek opodatkować powstałe dodatnie różnice kursowe według stawki ryczałtu, według której został opodatkowany uzyskany przychód z wystawionych faktur sprzedaży.

Natomiast, jeżeli po przeliczeniu na PLN wartości faktur sprzedaży i otrzymanej wpłaty za nie okaże się, że powstały ujemne różnice kursowe, wtedy podatnicy zmniejszają przychód z działalności w roku podatkowym, w którym powstały te różnice.

W praktyce pomniejszenia przychodów dokonuje się w miesiącu powstania ujemnych różnic kursowych.

Import usług, nabycie towarów z zagranicy a różnice kursowe w ryczałcie

Wielu podatników prowadzących działalność gospodarczą opodatkowaną ryczałtem nabywa od kontrahentów zagranicznych zarówno towary, jak i usługi.

Należy w tym miejscu przypomnieć, że w ryczałcie podatnik nie ma możliwości ujęcia w rachunku podatkowym żadnych kosztów, a jedynie przychody.

Zatem podatnik stosujący ryczałt jako formę opodatkowania nie może uwzględnić różnic kursowych powstałych w poniesionych kosztach firmowych.

Uwaga na różnice kursowe od środków własnych przedsiębiorcy

Forma opodatkowania ryczałtem ewidencjonowanym przewiduje opodatkowanie przychodów uzyskiwanych przez podatnika prowadzącego działalność i stosującego właśnie tę formę opodatkowania.

W ryczałcie podatnik nie uwzględnia poniesionych kosztów firmowych przy obliczaniu zaliczki na zryczałtowany podatek dochodowy.

Niemniej różnice kursowe powstałe w wyniku przeliczenia wpływów i wypływów środków pieniężnych w walucie na i z konta walutowego, czyli od własnych środków pieniężnych będą wpływały na zryczałtowany podatek dochodowy. Oczywiście, jeżeli różnice te będą stanowić dodatnie różnice kursowe, a więc zwiększą osiągane przez przedsiębiorcę przychody, a zatem będą podlegać opodatkowaniu zryczałtowanym podatkiem dochodowym.

Sytuacja wystąpienia dodatnich różnic kursowych będzie miała miejsce, gdy wartość otrzymanych lub nabytych środków bądź wartości pieniężnych w walucie obcej w dniu ich wpływu będzie niższa od wartości tych środków albo wartości pieniężnych w dniu zapłaty, albo innej formy wypływu tych środków, albo wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni.

Z kolei powstałe różnice kursowe obliczone od wpływu i wypływu środków na i z konta walutowego przedsiębiorcy stanowiące ujemne różnice kursowe będą pomniejszać uzyskiwane przychody, a więc będą uwzględniane w obliczaniu zaliczki na zryczałtowany podatek dochodowy.

Przypadek wystąpienia ujemnych różnic kursowych będzie miał miejsce, gdy wartość otrzymanych lub nabytych środków bądź wartości pieniężnych w walucie obcej w dniu ich wpływu będzie wyższa od wartości tych środków albo wartości pieniężnych w dniu zapłaty, albo innej formy wypływu tych środków, albo wartości pieniężnych, według faktycznie zastosowanego kursu waluty z tych dni.

Podobne stanowisko zajął Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej (sygn. IBPBI/1/415-1349/12/KB) z 23 stycznia 2013 roku, w którym stwierdził, że: „[…] Żaden przepis ustawy o zryczałtowanym podatku dochodowym, nie ogranicza stosowania art. 24c ustawy o podatku dochodowym, w zakresie rozliczania przez podatników ryczałtu od przychodów ewidencjonowanych różnic kursowych wyłącznie do różnic kursowych powstałych od przeprowadzanych transakcji gospodarczych, bądź wyłącznie do różnic skutkujących powstaniem przychodu podatkowego. W takim bowiem przypadku nieuzasadnionym byłoby ustalanie przez podatników tego podatku ujemnych różnic kursowych (które w rozumieniu art. 24c ww. ustawy o podatku dochodowym od osób fizycznych stanowią koszty uzyskania przychodu), co byłoby sprzeczne z literalnym brzmieniem cyt. art. 6 ust. 1c ww. ustawy o zryczałtowanym podatku dochodowym. Przepis ten nakazuje jedynie odpowiednie stosowanie przepisu art. 24c ustawy o podatku dochodowym od osób fizycznych. W odniesieniu do podatników opodatkowujących przychody z prowadzonej działalności gospodarczej ryczałtem od przychodów ewidencjonowanych odpowiednie stosowanie tego przepisu oznacza, iż ustalając podstawę opodatkowania, ww. podatnicy nie uwzględniają różnic kursowych powstałych wyłącznie w związku z poniesieniem kosztu uzyskania przychodu, tj. różnic kursowych od przeprowadzanych transakcji gospodarczych, związanych z regulacją zobowiązań, powodujących powstanie kosztu uzyskania przychodu w rozumieniu ustawy o podatku dochodowym od osób fizycznych. Skutków finansowych tych transakcji podatnicy ryczałtu od przychodów ewidencjonowanych nie uwzględniają bowiem w rachunku podatkowym. Żaden natomiast przepis ustawy o podatku dochodowym od osób fizycznych, ani też ustawy o zryczałtowanym podatku dochodowym nie zwalnia ww. podatników z obowiązku ustalania oraz uwzględniania przy ustalaniu podstawy opodatkowania różnic kursowych od środków własnych. […]”.

Na koniec należałoby wspomnieć, że gdy podatnik stosujący ryczałt jako formę opodatkowania prowadzonej działalności osiąga przychody, do których mają zastosowanie różne stawki ryczałtu, to powstałe różnice kursowe obliczone od własnych środków pieniężnych przyporządkuje do przychodu, do którego te różnice się odnoszą.

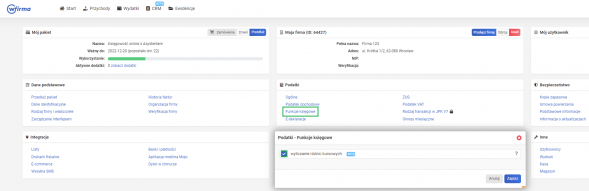

Automatyczne wyliczenie różnic kursowych na ryczałcie w systemie wFirma.pl

System wFirma.pl umożliwia automatyczne wyliczenie różnic kursowych (dodatnich i ujemnych) na ryczałcie ewidencjonowanym.

W tym celu należy przejść do zakładki USTAWIENIA » PODATKI » FUNKCJE KSIĘGOWE, gdzie należy zaznaczyć opcję WYLICZANIE RÓŻNIC KURSOWYCH.

Po włączeniu automatycznego wyliczenia różnic kursowych, aby został one wyliczone przy fakturze wystawionej w walucie obcej należy ją rozliczyć. W celu rozliczenia wystawionej faktury w walucie obcej należy przejść do zakładki PRZYCHODY » SPRZEDAŻ gdzie zaznacza się daną fakturę, wybierając opcję ROZLICZ. Pojawi się wówczas okno Dodawania płatności za przychód, w którym należy określić czy zapłata nastąpiła na rachunek walutowy czy złotówkowy. W sytuacji, gdy płatność wpłynęła na rachunek w PLN to w polu KWOTA WPŁATY W PLN należy wprowadzić w jakiej kwocie.

Następnie w celu wystawienia DW z wyliczonymi różnicami kursowymi należy przejść do zakładki START » RÓŻNICE KURSOWE » OD PRZYCHODÓW. Po czym należy zaznaczyć fakturę, do której zostały wyliczone różnice kursowe (lub wszystkie jednocześnie by wygenerować zbiorcze DW) i z paska menu wybrać opcję WYSTAW DW.

Wystawiony DW zostanie automatycznie zaksięgowany EWIDENCJE » EWIDENCJE KSIĘGOWE » EWIDENCJA PRZYCHODÓW zgodnie ze stawką ryczałtu, jaką opodatkowana była sprzedaż, której różnice kursowe dotyczą.