Prowadzisz działalność gospodarczą i otrzymałeś nieodpłatne lub w części nieodpłatne świadczenie? Czy wiesz, że w tym przypadku musisz wykazać przychód z nieodpłatnych świadczeń? Jak go ustalić? Jak zewidencjonować przychód z nieodpłatnych świadczeń w prowadzonych ewidencjach księgowych? Wyjaśniamy poniżej.

Przychód z nieodpłatnych świadczeń - definicja

Zgodnie z art. 14 ust. 2 pkt 8 ustawy o podatku dochodowym od osób fizycznych przez przychody z działalności gospodarczej rozumie się również wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń.

Co ważne, ustawa o podatku dochodowym od osób fizycznych nie definiuje, co należy rozumieć pod pojęciem nieodpłatnego świadczenia. W związku z tym należy odnieść się do wyroku Naczelnego Sądu Administracyjnego, który przedstawia własną definicję w praktyce akceptowaną przez organy podatkowe:

„(…) Kluczową cechą świadczenia nieodpłatnego jest więc to, że otrzymujący takie świadczenie nie jest zobowiązany do wykonania jakiegokolwiek świadczenia wzajemnego. Aby zatem dane świadczenie mogło być uznane za świadczenie nieodpłatne konieczne jest by polegało ono wyłącznie na jednostronnym przysporzeniu po stronie podmiotu, który świadczenie to uzyskał. Nieodpłatnym świadczeniem będą więc w szczególności wszelkie wykonane na rzecz uprawnionego świadczenia np. przyznające mu prawa do używania lub użytkowania składnika majątku. O nieodpłatnym świadczeniu można mówić także w przypadku znoszenia określonego działania podatnika, np. nieodpłatne udostępnienie nieruchomości na prowadzenie działalności. Właściciel obciążonej nieruchomości nie uzyskuje więc z tego tytułu żadnych korzyści, którą mogła by być np. bonifikata w opłatach za dostarczanie i wykorzystanie energii elektrycznej. (…)” (wyrok z dnia 16 czerwca 2011 r., sygnatura akt II FSK 788/10).

Ważne! Przychód z nieodpłatnych świadczeń powstaje w dniu uzyskania przysporzenia majątkowego, czyli w dniu otrzymania nieodpłatnego świadczenia. |

Co ważne, zwolniona od podatku dochodowego, na podstawie art. 21 ust. 1 pkt 125, jest wartość świadczeń w naturze i innych nieodpłatnych świadczeń otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn. Zwolnienie to nie ma jednak zastosowania do świadczeń otrzymywanych na podstawie stosunku pracy, pracy nakładczej lub na podstawie umów będących podstawą uzyskiwania przychodów zaliczonych do przychodów z działalności wykonywanej osobiście.

Grupy podatkowe I grupa podatkowa - małżonek, zstępni (dzieci, wnuki itd.), wstępni (rodzice, dziadkowie itd.), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha i teściowie; II grupa podatkowa - zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych; III grupa podatkowa - pozostałe osoby. |

Jak ustalić przychód z nieodpłatnych świadczeń?

Art. 14 ust. 2 pkt 8 ustawy o podatku dochodowym od osób fizycznych jasno wskazuje artykuł, do którego należy się odnieść, ustalając przychód z nieodpłatnych świadczeń. Jest nim art. 11 ust. 2–2b ustawy.

Zgodnie z jego treścią wartość pieniężną świadczeń w naturze określa się na podstawie cen rynkowych stosowanych w obrocie rzeczami lub prawami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca ich uzyskania.

W przypadku innych nieodpłatnych świadczeń wartość pieniężną ustala się zgodnie z poniższymi zasadami:

1) jeżeli przedmiotem świadczenia są usługi wchodzące w zakres działalności gospodarczej dokonującego świadczenia - według cen stosowanych wobec innych odbiorców;

2) jeżeli przedmiotem świadczeń są usługi zakupione - według cen zakupu;

3) jeżeli przedmiotem świadczeń jest udostępnienie lokalu lub budynku - według równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu lub budynku;

4) w pozostałych przypadkach - na podstawie cen rynkowych stosowanych przy świadczeniu usług lub udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia.

Ważne! W przypadku świadczeń częściowo odpłatnych przychodem jest różnica pomiędzy wartością tych świadczeń, ustaloną według zasad określonych powyżej a odpłatnością ponoszoną przez podatnika. |

Ważne! Darmowy program komputerowy nie zawsze jest przychodem z nieodpłatnych świadczeń. Zależy to bowiem od tego, czy "darmowy" jest dla wszystkich bez względu na okoliczności, czy też jedynie dla wybranych podmiotów, jak to ma miejsce w Programie Aktywizacja. |

Przychód z nieodpłatnych świadczeń w KPiR

Podatnicy prowadzący podatkową księgę przychodów i rozchodów przychód z nieodpłatnych świadczeń wykazują w kol. 8 – Pozostałe przychody. Księgowania w praktyce dokonuje się w oparciu o dowód wewnętrzny, pod który podatnik ma obowiązek podpiąć wszelkie dokumenty związane z otrzymaniem oraz wyceną nieodpłatnego świadczenia.

Uczestnictwo w Programie Aktywizacja - przychód z nieodpłatnych świadczeń w KPiR

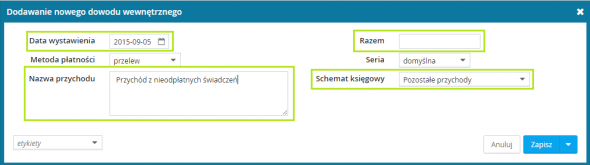

Użytkownicy systemu wfirma.pl w celu prawidłowego wykazania przychodu powinni utworzyć dowód wewnętrzny w zakładce PRZYCHODY >> INNE PRZYCHODY >> DODAJ INNY PRZYCHÓD >> POZOSTAŁE PRZYCHODY (DW). W oknie, które się pojawi, należy pamiętać o uzupełnieniu pola:

Daty wystawienia, która powinna być tożsama z datą uzyskania przychodu z nieodpłatnych świadczeń;

Razem, które oznacza kwotę przychodu z nieodpłatnych świadczeń;

Nazwa przychodu, która może być ogólna np. przychód z nieodpłatnych świadczeń lub bardziej szczegółowa np. przychód z nieodpłatnych świadczeń – program księgowy;

Schemat księgowy, który powinien obejmować Pozostałe przychody. Wówczas użytkownik ma gwarancję wykazania przychodu w odpowiedniej kolumnie KPiR.

Po zapisaniu przychód zostanie wykazany w zakładce EWIDENCJE >> KSIĘGA PRZYCHODÓW I ROZCHODÓW >> PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW.

Przychód z nieodpłatnych świadczeń w ewidencji przychodów (ryczałt)

Podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych nie opodatkowują przychodu z nieodpłatnych świadczeń stawką odpowiednią dla wykonywanej przez nich działalności. W tym przypadku zastosowanie znajdą przepisy ustawy o zryczałtowanym podatku dochodowym. Zgodnie z art. 12 ust. 1 pkt 5 lit. e:

„Ryczałt od przychodów ewidencjonowanych wynosi 3,0% przychodów o których mowa w art. 14 ust. 2 pkt 2 i 5-10 ustawy o podatku dochodowym”.

Tak więc w ewidencji przychodów przychód z nieodpłatnych świadczeń powinien zostać ujęty w kolumnie dotyczącej przychodów opodatkowanych stawką 3% ryczałtu. Podobnie jak w przypadku podatników prowadzących KPiR, na tę okoliczność przyjęło się sporządzać dowód wewnętrzny i na jego podstawie dokonywać stosownych zapisów w ewidencji.

Uczestnictwo w Programie Aktywizacja - przychód z nieodpłatnych świadczeń w ewidencji przychodów

Użytkownicy systemu wfirma.pl w celu prawidłowego wykazania przychodu powinni utworzyć dowód wewnętrzny w zakładce PRZYCHODY >> INNE PRZYCHODY >> DODAJ INNY PRZYCHÓD >> POZOSTAŁE PRZYCHODY (DW). W oknie, które się pojawi, należy pamiętać o uzupełnieniu pola:

Daty wystawienia, która powinna być tożsama z datą uzyskania przychodu z nieodpłatnych świadczeń;

Razem, które oznacza kwotę przychodu z nieodpłatnych świadczeń;

Nazwa przychodu, która może być ogólna np. przychód z nieodpłatnych świadczeń lub bardziej szczegółowa np. przychód z nieodpłatnych świadczeń – program księgowy;

Schemat księgowy, który powinien obejmować Odsetki bankowe. Wówczas użytkownik ma gwarancję wykazania przychodu w odpowiedniej kolumnie ewidencji przychodów (kol. dotycząca stawki 3% ryczałtu, mimo że nazwa schematu nie jest adekwatna do rzeczywistego zdarzenia).

Po zapisaniu przychód zostanie wykazany w zakładce EWIDENCJE >> EWIDENCJA PRZYCHODÓW.

Program Aktywizacja a przychód z nieodpłatnych świadczeń na przykładzie

Program Aktywizacja to pakiet korzyści dla nowych przedsiębiorców. Podstawowym elementem pakietu jest darmowy roczny dostęp do systemu wfirma.pl. Uczestnik programu otrzymuje Pakiet Optymalny.

Jak w praktyce rozliczyć przychód z nieodpłatnych świadczeń w tym przypadku? Wszystko zależy od tego, czy podmiot korzystający z programu jest czynnym podatnikiem VAT, czy też korzysta ze zwolnienia z VAT.

W przypadku otrzymania nieodpłatnego rocznego dostępu do pakietu wfirma.pl, przychód z nieodpłatnych świadczeń będzie ustalany według cen stosowanych wobec innych odbiorców.

W cenniku wfirma.pl znajdują się informacje o cenach poszczególnych pakietów. W przypadku pakietów 12-miesięcznych podane ceny są miesięcznymi cenami netto.

Przykład 1.

Przedsiębiorca skorzystał z Programu Aktywizacja, w ramach którego na okres 12 miesięcy otrzymał Pakiet Optymalny. Ile będzie wynosił przychód z nieodpłatnych świadczeń w przypadku:

a) czynnego podatnika VAT?

W przypadku czynnego podatnika VAT przychód z nieodpłatnych świadczeń ustala się w oparciu o ceny netto.

Cena netto Pakiet Optymalny: 33,33 zł/ m-c

Przychód z nieodpłatnych świadczeń: 12 m-cy x 33,33 zł/m-c = 399,96 zł

b) podmiotu zwolnionego z VAT?

W przypadku podmiotu zwolnionego z VAT przychód z nieodpłatnych świadczeń ustala się w oparciu o ceny brutto.

Cena netto Pakiet Optymalny: 33,33 zł/m-c

Cena brutto Pakiet Optymalny: 33,33 zł/m-c + 23% VAT = 41,00 zł/m-c

Przychód z nieodpłatnych świadczeń: 12 m-cy x 41,00zł/m-c = 492,00 zł

Ważne! Przychód z nieodpłatnych świadczeń dotyczący pakietu wfirma.pl należy wykazać w dacie jego uzyskania, czyli w dniu rejestracji w serwisie wfirma.pl. |