Zatrudniamy osobę bezrobotną, która ma ukończone 50 lat, na podstawie umowy o pracę na okres próbny. Następnie planujemy zatrudnić tego pracownika na podstawie umów o pracę na czas określony. Czy w przypadku umowy zawartej na czas określony będzie nam przysługiwało przedmiotowe zwolnienie z opłacania składek na FP i FGŚP?

Paweł, Kraków

Kim jest osoba bezrobotna?

W ujęciu ogólnym osobą bezrobotną jest osoba nie wykonująca pracy zarobkowej, będąca zarazem zdolna i chętna do jej wykonywania. W kontekście omawianego tematu osobą bezrobotną jest natomiast osoba, która uzyskała status osoby bezrobotnej poprzez rejestrację w powiatowym urzędzie pracy właściwym dla jej miejsca zameldowania.

Zarejestrować się w urzędzie pracy mogą m.in. osoby, które:

- nie posiadają przychodów podlegających opodatkowaniu,

- są pełnoletnie (mają ukończone 18 lat),

- nie mają prawa do emerytury,

- nie mają prawa do renty (z tytułu niezdolności do pracy, szkoleniowej, socjalnej),

- nie mają prawa do zasiłku (przedemerytalnego, chorobowego, macierzyńskiego lub zasiłku w wysokości zasiłku macierzyńskiego, świadczenia przedemerytalnego, świadczenia rehabilitacyjnego),

- nie prowadzą działalności,

- uczą się w szkole dla dorosłych,

- przystępują do egzaminu eksternistycznego,

- studiują niestacjonarnie,

- są właścicielami nieruchomości rolnych o powierzchni nie większej niż 2 ha,

- odbywają karę pozbawienia wolności poza zakładem karnym (system dozoru elektronicznego).

Korzyści płynące z zatrudnienia osoby bezrobotnej

Zatrudnienie osoby bezrobotnej niesie za sobą korzyści nie tylko dla osoby poszukującej pracy, ale również dla samego przedsiębiorcy. Firma zatrudniająca bezrobotnych może bowiem liczyć na:

- zwolnienie z opłacania składek na FP i FGŚP za zatrudnionego bezrobotnego,

- refundację kosztów zatrudnienia takiej osoby, w tym składek ZUS,

- bezkosztowy proces rekrutacji,

- kandydata do odbycia, z perspektywy przedsiębiorstwa, darmowego stażu.

Refundacja składek ZUS za zatrudnioną osobę bezrobotną

Przedsiębiorca, który zdecyduje się podpisać umowę z kandydatem przedstawionym przez powiatowy urząd pracy, czyli z osobą bezrobotną, ma prawo ubiegać się w późniejszym terminie o zwrot kosztów poniesionych z tytułu opłaconych za taką osobę składek na ubezpieczenia społeczne. W celu dopełnienia formalności strony zainteresowane, czyli pracodawca i biuro pośrednictwa pracy, podpisują między sobą umowę określającą warunki zwrotu wydatków poniesionych w związku z zatrudnieniem osoby bezrobotnej.

Co do zasady zwrot kosztów poniesionych na składki za ubezpieczenie osoby bezrobotnej jest wypłacany jednorazowo. Istnieje jednak pewne obwarowanie tej zasady: bezrobotny musi być zatrudniony u pracodawcy przez co najmniej 12 miesięcy w pełnym wymiarze czasu pracy. Następnie powinna wystąpić kontynuacja współpracy między stronami. Jednak przepisy prawa biorą pod uwagę zmniejszenie wymiaru etatu.

Zwolnienie z opłacania składek na FP i FGŚP – różne przypadki

Przedsiębiorca ma możliwość w różnych okolicznościach skorzystać z przywileju nieopłacania składek na Fundusz Pracy lub Fundusz Gwarantowanych Świadczeń Pracowniczych.

Zwolnienie z opłacania składek na FP lub/i na FGŚP występuje m.in., gdy:

- pracownik (osoba zgłoszona do ubezpieczeń ZUS) zarabia mniej, niż wynosi płaca minimalna (w 2020 r. to 2600 zł) – tu występuje zwolnienie z opłacania FP za pracownika;

- pracodawca zatrudnia tylko zleceniobiorców – zwolnienie z opłacania FP za zleceniobiorcę, jednak przedsiębiorca opłaca składki na FP za siebie;

- pracownik, niezależnie od osiąganych dochodów, ukończy odpowiednio 55 lat (kobiety) lub 60 lat (mężczyźni) – zwolnienie z opłacania FP za pracownika oraz FGŚP;

- podstawa, od której naliczane są składki ZUS za przedsiębiorcę, jest mniejsza niż kwota minimalnego wynagrodzenia – zwolnienie z opłacania FP za przedsiębiorcę;

- do pracy wraca osoba po urlopie macierzyńskim lub wychowawczym – zwolnienie z opłacania FP i FGŚP za pracownika przez 36 miesięcy;

- dojdzie do zatrudnienia osoby bezrobotnej do 30. roku życia – zwolnienie z opłacania FP przez 12 miesięcy zatrudnienia;

- dojdzie do zatrudnienia osoby bezrobotnej (posiadającej ten status przez dłużej niż 30 dni), która ukończyła 50. rok życia. Przedsiębiorca zwolniony jest wtedy z opłacania składek na FP i FGŚP przez 12 miesięcy.

Zwolnienie z opłacania składek na FP i FGŚP za osobę bezrobotną

Pracodawca, który zatrudni na podstawie umowy o pracę osobę bezrobotną, może być zwolniony z opłacania za nią składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych przez 12 miesięcy.

By móc skorzystać z takiej możliwości, zatrudniony pracownik powinien:

- mieć ukończony 50. rok życia (50. urodziny muszą przypadać najpóźniej w dniu nawiązania stosunku pracy);

- bezpośrednio przed podjęciem zatrudnienia przez ciągły okres co najmniej 30 dni pozostawać w ewidencji bezrobotnych powiatowego urzędu pracy.

Okres zwolnienia można zastosować od pierwszego dnia miesiąca następującego po miesiącu, w którym została zawarta umowa o pracę.

Zgodnie z wyjaśnieniami ZUS, w przypadku zatrudnienia pracownika na umowę o pracę na okres próbny, a bezpośrednio po jej zakończeniu i przejściu np. na umowę o pracę na czas określony pracodawca nie może kontynuować tego zwolnienia przy tej drugiej umowie, nawet jeśli nie upłynął jeszcze 12-miesięczny okres, na jaki przysługuje zwolnienie. Oznacza to, że zwolnienie z opłacania składki na FP przysługuje wyłącznie za okres pierwszej podpisanej umowy.

Zatrudnienie osoby bezrobotnej może być bardzo korzystne dla pracodawcy, ponieważ niesie za sobą możliwość realnego zmniejszenia kosztów związanych z zatrudnieniem. Warto więc zapoznać się z tematem i uwzględnić wszystkie aspekty tego zagadnienia.

Składki na Fundusz Pracy w systemie wFirma.pl

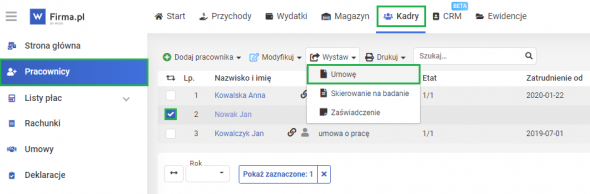

Użytkownicy systemu wFirma.pl mają możliwość zdefiniować, czy od wynagrodzenia danego pracownika powinna być naliczana składka na Fundusz Pracy czy nie. W tym celu należy wygenerować umowę dla pracownika np. z poziomu zakładki KADRY » PRACOWNICY po zaznaczeniu pracownika i wybraniu opcji WYSTAW » UMOWĘ.

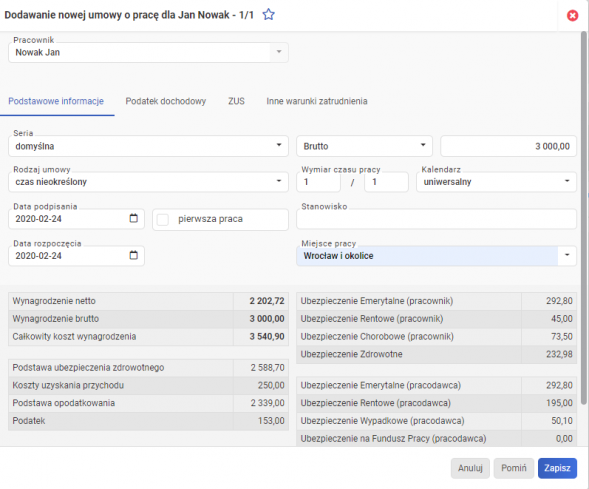

W wygenerowanym oknie umowy należy określić jej podstawowe parametry. W przypadku zatrudnienia osoby, która przez co najmniej 30 dni posiadała status bezrobotnego, nie obowiązuje zasada dotycząca maksymalnej wysokości kwoty wynagrodzenia, która jest podstawą do zwolnienia z obowiązku opłacania składek na FP i FGŚP.

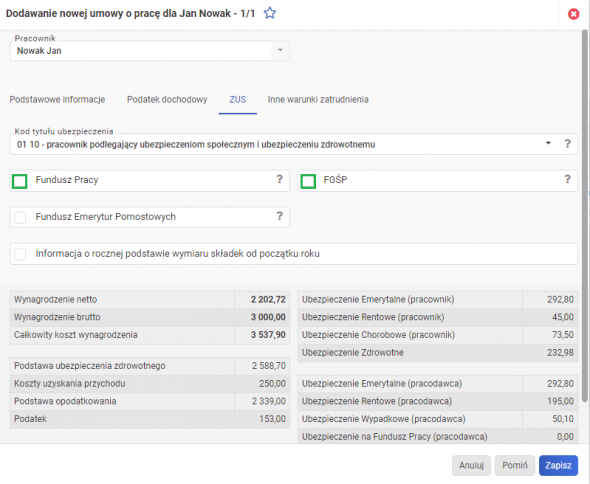

Następnie należy przejść do pod zakładki ZUS, w której odznacza się opcję „Fundusz Pracy” oraz „FGŚP”. Wówczas trzeba zapisać wprowadzone zmiany.

Dzięki takiemu zabiegowi podczas naliczania wynagrodzenia nie zostaną naliczone składki na FP i FGŚP.