Środki trwałe zużywają się i tracą na wartości. Kiedy nie są już zdatne w przedsiębiorstwie, można dokonać ich likwidacji. Zdarza się jednak, że środek trwały po prostu nie jest już w firmie potrzebny, ale jest sprawny. Wówczas podatnik może go sprzedać, a kwotę sprzedaży zaliczyć do przychodów firmowych. Jak jednak podatkowo rozliczyć sprzedaż środka trwałego? Czy przy sprzedaży należy wystawić fakturę, czy można sporządzić umowę? Sprawdźmy!

Sprzedaż środka trwałego wykorzystywanego w działalności gospodarczej

Jednym z najczęściej sprzedawanych środków trwałych jest samochód. Mogą to być także sprzęty elektroniczne czy biurowe. Natomiast najczęstszym problemem ze sprzedażą środków trwałych, jest kwestia odpisów amortyzacyjnych. Co zrobić z pozostałymi odpisami amortyzacyjnymi i jak zewidencjonować sprzedaż środka trwałego w KPiR?

(...) Dochodem z odpłatnego zbycia składników majątku (...) wykorzystywanych na potrzeby działalności gospodarczej (...) jest przychód z odpłatnego zbycia składników majątku (...), a w pozostałych przypadkach dochodem lub stratą jest różnica między przychodem z odpłatnego zbycia a:

1) wartością początkową wykazaną w ewidencji środków trwałych oraz wartości niematerialnych i prawnych, z zastrzeżeniem pkt 2, powiększona o sumę odpisów amortyzacyjnych, o których mowa w art. 22h ust. 1 pkt 1, dokonanych od tych środków i wartości".

Odnosząc się więc do ustawy o PIT, można jasno stwierdzić, że sprzedając środek trwały, kosztem będzie jego niezamortyzowana część. Dotyczy to zarówno sytuacji, w której podatnik uzyska dochód z tej sprzedaży (czyli kwota sprzedaży będzie wyższa od niezamortyzowanych odpisów), jak i w momencie, kiedy będzie stratny (kwota będzie niższa).

Ujęcie sprzedaży firmowego środka trwałego w ewidencji

Sprzedając środek trwały, podatnik ma obowiązek wystawienia faktury. W przypadku podatników VAT, transakcja podlega opodatkowaniu według stawki określonej dla danego towaru. Przy sprzedaży środka trwałego nie sporządza się umowy.

Kwotę netto z faktury sprzedaży należy umieścić jako przychód w kolumnie 8. KPiR Ppozostałe przychody). Podatnicy rozliczający się ryczałtowo powinni wpisać kwotę netto w stawce 3%. Natomiast wydatki poniesione na zakup środka trwałego (pomniejszone o odpisy amortyzacyjne) należy wpisać w kolumnie 13. KPiR (Pozostałe wydatki).

Jeżeli środek trwały był wykorzystywany przez podatnika w działalności opodatkowanej VAT to sprzedaż środka trwałego podlega opodatkowaniu wg stawki właściwej dla danego towaru, czyli w tym przypadku 23%.

Przychód a sprzedaż środka trwałego wycofanego na cele prywatne

Co w przypadku, kiedy podatnik wycofał środek trwały na cele osobiste, jednak później go sprzedał? Wszystko zależy od tego, kiedy sprzedaż środka trwałego została dokonana. Jeżeli miała miejsce przed upływem sześciu lat od pierwszego dnia miesiąca następującego po tym, w którym miało miejsce wycofanie składnika majątku z ewidencji środków trwałych, wtedy przychód uzyskany ze sprzedaży jest przychodem z działalności gospodarczej. Czyli traktuje się ją tak, jakby środek trwały dalej należał do firmy. Natomiast jeśli wycofany środek trwały sprzedano po 6 latach, nie wywołuje to skutków w sferze podatku dochodowego. Sprzedając środek trwały wycofany na cele osobiste, obie strony transakcji spisują ze sobą umowę kupna-sprzedaży.

Przy sprzedaży środka trwałego wycofanego na cele osobiste przed upływem 6 lat, przychód ewidencjonuje się w kolumnie 8. KPiR (Pozostałe przychody). Natomiast w przypadku, kiedy środek trwały nie został do końca zamortyzowany, niezamortyzowaną część umieszcza się w kolumnie 13. (Pozostałe wydatki). W miesiącu sprzedaży kwota ta stanie się kosztem uzyskania przychodu.

Sprzedaż środka trwałego w wFirma.pl

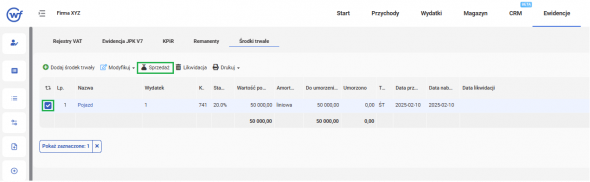

W celu dokonania sprzedaży środka trwałego w systemie wFirma.pl należy przejść do zakładki: EWIDENCJE » ŚRODKI TRWAŁE, gdzie należy zaznaczyć środek trwały którego dotyczy sprzedaż i z górnego menu wybrać opcję SPRZEDAŻ.

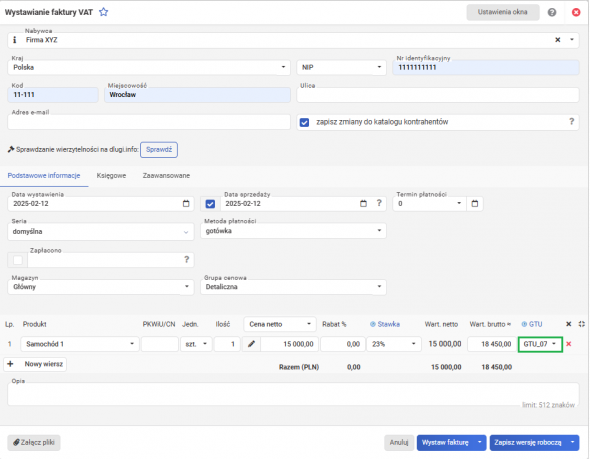

Wówczas pojawi się okno wystawiania faktury sprzedaży, w którym należy uzupełnić wymagane pola.

Po zapisaniu dokument trafi w wartości netto do Księgi Przychodów i Rozchodów do kolumny 8. KPiR Pozostałe przychody lub do ewidencji przychodów (w przypadku ryczałtu) oraz do Rejestru sprzedaży VAT. Natomiast niezamortyzowana wartość zostanie ujęta w 13. kolumnie KPiR - Pozostałe wydatki.