Nowy plik JPK – JPK_V7 – obowiązuje od 1 października 2020 roku wszystkich czynnych podatników VAT, niezależnie od wielkości podmiotu. Złączył on deklarację VAT-7 i JPK, tworząc JPK_V7M (dla rozliczeń miesięcznych) i JPK_V7K (dla rozliczeń kwartalnych). W nowym JPK podmioty powiązane mają specjalny symbol do oznaczania nimi transakcji. Jak wykazywać w nowym JPK podmioty powiązane? Odpowiedź w niniejszym artykule!

JPK podmioty powiązane – co należy przez nie rozumieć?

Transakcja z podmiotem powiązanym występuje w sytuacji, gdy istnieją zależności między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy o VAT.

„Przez powiązania, o których mowa w ust. 1, rozumie się powiązania:

1) w rozumieniu art. 23m ust. 1 pkt 5 ustawy o podatku dochodowym od osób fizycznych i art. 11a ust. 1 pkt 5 ustawy o podatku dochodowym od osób prawnych”.

-

podmioty, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

-

podmioty, na które wywiera znaczący wpływ:

- ten sam inny podmiot, lub

- małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

- spółkę niemającą osobowości prawnej i jej wspólników, lub

- podatnika i jego zagraniczny zakład.

Jak oznaczyć w nowym JPK podmioty powiązane?

Nowy plik JPK z deklaracją ma znacznie bardziej rozbudowaną strukturę niż dotychczasowy plik JPK_VAT. Struktura ewidencji JPK_VAT zakresie podatku należnego dla JPK_V7M i JPK_V7K wymaga zaprezentowania za pomocą specjalnych symboli – oznaczeń procedur, które miały miejsce w działalności. Jedną z nich jest sprzedaż na rzecz podmiotu powiązanego, dla której stosuje się symbol „TP”.

Przykład 1.

W październiku 2020 roku pan Stanisław dokonał sprzedaży na rzecz podmiotu powiązanego, którą udokumentował fakturą sprzedaży nr FS 1 oraz sprzedaży na rzecz zwykłego podmiotu, którą udokumentował fakturą sprzedaży nr FS 2. W jaki sposób podmioty powiązane powinny być wykazane przez pana Stanisława w JPK?

W uproszczeniu w nowym pliku JPK_V7 faktura sprzedaży:

-

FS 1 pod symbolem „TP” powinna mieć wskazane „1”,

-

FS 2 pod symbolem „TP” powinna być pusta.

Jak zaznaczyć w systemie wfirma w JPK podmioty powiązane?

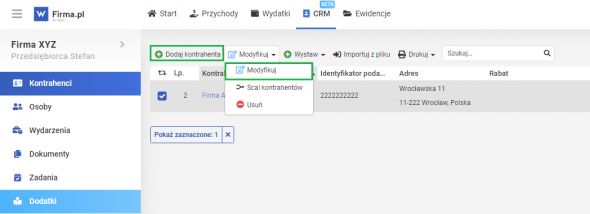

W systemie wfirma.pl, aby zaznaczyć w nowym JPK_V7, że w transakcji sprzedaży nabywcą jest podmiot powiązany, należy w pierwszej kolejności określić tę zależność w zakładce CRM. W tym celu trzeba przejść do zakładki CRM » KONTRAHENCI, a następnie skorzystać z opcji DODAJ KONTRAHENTA (uzupełniając kolejno jego dane) lub zaznaczyć już dodanego kontrahenta i skorzystać z opcji MODYFIKUJ » MODYFIKUJ.

W oknie, które się pojawi, należy przejść do podzakładki FAKTURY i zaznaczyć tam opcję PODMIOT POWIĄZANY.