Prowadzę sklep internetowy z akcesoriami cukierniczymi. Co mam zrobić w sytuacji, kiedy chciałabym przeznaczyć jakiś produkt dla potrzeb własnych - niezwiązanych z działalnością? W jaki sposób należy dokonać księgowań w KPiR? Czy na gruncie VAT również mam skorygować odliczenie?

Eleonora, Babice

Przekazanie towaru handlowego na cele prywatne wiąże się z obowiązkami rozliczeniowymi na gruncie KPiR oraz może rodzić obowiązki na gruncie VAT, w przypadku czynnych podatników VAT.

Przekazanie towaru handlowego na cele prywatne w KPiR

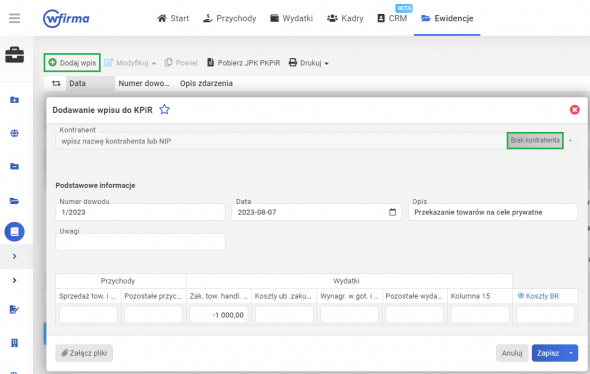

Decydując się na przekazanie towaru handlowego na cele prywatne należy odnotować to zdarzenie w KPiR. W tym celu na podstawie właściwego dokumentu - może być to dokument wewnętrzny - dokonuje się pomniejszenia zapisu w kolumnie 10 KPiR Zakup towarów handlowych i materiałów podstawowych o wartość przekazanych towarów.

Wpis w KPiR ujmuje się w dacie dowodu, który dokumentuje przekazanie towaru handlowego na cele prywatne podatnika.

Przekazanie towaru handlowego na cele prywatne na gruncie VAT

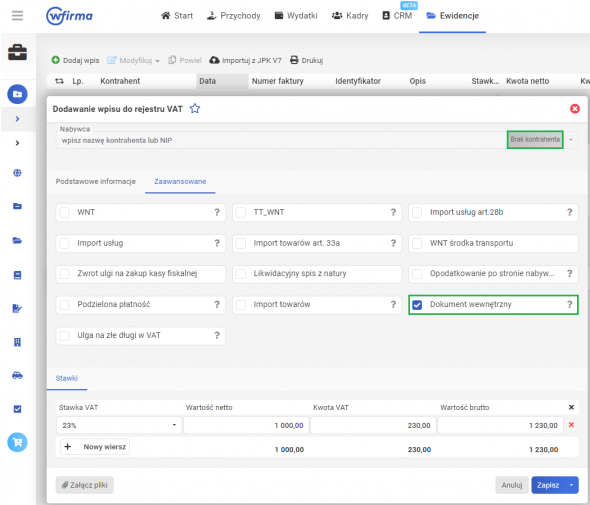

Warto zwrócić uwagę również na kwestie związane z VAT w przypadku czynnych podatników VAT, o których mowa w art. 7 ust 2 ustawy o VAT. Jeśli w momencie zakupu towaru przysługiwało prawo do odliczenia podatku VAT od towarów, to w momencie przekazania należy dokonać jego naliczenia, w tym celu należy dokonać bezpośredniego wpisu w rejestrze sprzedaży. Wpis w rejestrze sprzedaży można wprowadzić na podstawie wspomnianego dokumentu wewnętrznego.

Przekazanie towaru handlowego na cele prywatne w systemie wFirma.pl

Aby właściwie udokumentować przekazanie towarów do celów prywatnych w systemie wFirma.pl, konieczne jest dokonanie osobnego wpisu w Księdze Przychodów i Rozchodów (KPiR) oraz w rejestrze VAT dotyczącym sprzedaży, w przypadku gdy podatnik jest zobowiązany opodatkować to przekazanie.

Wpis do KPiR dodaje się poprzez EWIDENCJE » KPiR » DODAJ WPIS gdzie w należy zaznaczyć opcję BRAK KONTRAHENTA a następnie wskazać dane z dokumentu.

Wpis do rejestry VAT sprzedaży (jeśli występuje obowiązek opodatkowania) należy dodać poprzez EWIDENCJE » REJESTR VAT SPRZEDAŻY » DODAJ WPIS gdzie w należy zaznaczyć opcję BRAK KONTRAHENTA a następnie wskazać dane z dokumentu. Dodatkowo w podzakładce ZAAWANSOWANE należy zaznaczyć opcję DOKUMENT WEWNĘTRZNY.