Prowadzę jednoosobową działalność gospodarczą. W poprzednim roku przebywałem na zwolnieniu lekarskim i pobierałem za ten czas świadczenie z ZUS. Jak wygląda rozliczenie zasiłku chorobowego w zeznaniu rocznym?

Juliusz, Długołęka

Jeżeli podatnik w poprzednim roku podatkowym otrzymywał zasiłek chorobowy z ZUS, do końca lutego kolejnego roku powinien otrzymać od ZUS deklarację PIT-11A. Na jej podstawie dokonuje rozliczenia zasiłku chorobowego. Świadczenie to, wypłacane przez ZUS z ubezpieczenia chorobowego, stanowi przychód z innych źródeł i podlega opodatkowaniu według skali podatkowej. Wybór właściwego formularza zeznania rocznego, w którym należy wykazać pobrany zasiłek, zależy od formy opodatkowania prowadzonej przez podatnika działalności gospodarczej.

Rozliczenie zasiłku chorobowego przy opodatkowaniu na zasadach ogólnych

W przypadku opodatkowania działalności gospodarczej na zasadach ogólnych według skali podatkowej, zarówno dochód z działalności, jak i zasiłek chorobowy otrzymany z ZUS, należy rozliczyć w deklaracji PIT-36. Zarówno dochody z działalności gospodarczej, jak i świadczenia z ZUS podlegają opodatkowaniu na tych samych zasadach.

Dane z PIT-11A dotyczące zasiłku chorobowego powinny zostać wykazane w PIT-36 w części E, w wierszu 10 – „Inne źródła, niewymienione w wierszach od 1 do 9 (w tym emerytury – renty z zagranicy)”. Aktualnie, dla PIT-36 za rok 2024 (wersja 31 druku), właściwe pola do wpisania tych wartości to od 124 do 128

Rozliczenie zasiłku chorobowego a podatek liniowy

Jeżeli działalność gospodarcza jest opodatkowana podatkiem liniowym, dochody z tej działalności należy rozliczyć w deklaracji PIT-36L. Natomiast dochód z zasiłku chorobowego otrzymanego z ZUS, który podlega opodatkowaniu według skali podatkowej, powinien zostać wykazany w formularzu PIT-37, w części E.1, w wierszu 5 – „Inne źródła, niewymienione w wierszach od 1 do 4”, w polach od 76 do 80 (zgodnie z wersją 30 formularza PIT-37, obowiązującą dla rozliczenia roku 2024).

Obowiązek złożenia dwóch odrębnych deklaracji wynika z różnic w sposobie opodatkowania: dochody z działalności gospodarczej opodatkowane są liniową stawką 19%, natomiast zasiłek chorobowy podlega opodatkowaniu według skali podatkowej.

Rozliczenie zasiłku chorobowego a ryczałt ewidencjonowany

W przypadku opodatkowania działalności gospodarczej ryczałtem od przychodów ewidencjonowanych, rozliczenia zasiłku chorobowego wypłacanego przez ZUS należy dokonać na formularzu PIT-37, tak samo jak w przypadku opodatkowania działalności podatkiem liniowym.

W deklaracji PIT-37 kwotę zasiłku należy wykazać w części D.1, w wierszu 5 – „Inne źródła, niewymienione w wierszach od 1 do 4”, w polach od 76 do 80 (zgodnie z wersją 30 formularza PIT-37, obowiązującą dla rozliczenia roku 2024).

Rozliczenie zasiłku chorobowego w zeznaniu rocznym sporządzonym w systemie wFirma.pl

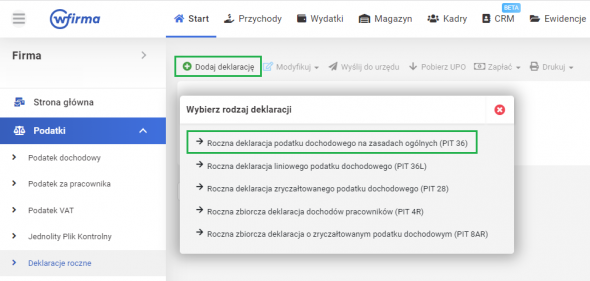

Przedsiębiorca prowadzący księgowość firmy online w systemie wFirma.pl ma możliwość sprawnego przygotowania zeznania rocznego z działalności wraz z jego bezpośrednią wysyłką do urzędu skarbowego. W celu jego sporządzenia należy przejść w systemie do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i wybrać właściwy formularz, zgodny z przyjętą formą opodatkowania podatkiem dochodowym.

Dane dotyczące wartości osiągniętych przychodów, poniesionych kosztów oraz uzyskanego dochodu z danego roku podatkowego w ramach działalności, jak również wartości odliczonych składek społecznych i zdrowotnych oraz należnych i zapłaconych zaliczek na podatek dochodowy będą uzupełniane automatycznie na formularzu deklaracji, na podstawie danych zawartych w systemie. Podczas generowania zeznania rocznego można je zweryfikować i w razie potrzeby poprawić.

W przypadku wypełniania deklaracji rocznej PIT-36 rozliczenie zasiłku chorobowego należy dokonać w części E w wierszu 10. Zatem wartości z PIT-11A należy przenieść odpowiednio do pól od 124 do 128.

Po przygotowaniu zeznania rocznego można je wysłać bezpośrednio z systemu korzystając z zakładki START » PODATKI » DEKLARACJE ROCZNE, gdzie należy zaznaczyć sporządzoną deklarację a następnie wybrać opcję WYŚLIJ DO URZĘDU. W wyświetlonym oknie w przypadku osób fizycznych, które wysyłkę deklaracji mogą dokonać za pośrednictwem danych autoryzacyjnych, należy przejść do podzakładki BEZ PODPISU. Do autoryzacji wysyłki należy wprowadzić poprawną kwotę przychodu z zeznania rocznego sporządzonego za 2023 rok, w przypadku wysyłki deklaracji wykonywanej w 2025 roku za rok 2024. Po poprawnie przeprowadzonej wysyłce zeznania rocznego będzie możliwe w systemie pobranie UPO, czyli urzędowego poświadczenia odbioru.

Polecamy: