W przypadku niektórych podatników może mieć miejsce sytuacja, że spis z natury na koniec roku podatkowego wynosi zero. Ma to miejsce zazwyczaj wtedy, gdy przedsiębiorca prowadzi działalność związaną ze świadczeniem usług. Nawet jeśli podatnik nie posiada żadnych składników podlegających spisowi, zerowy spis z natury również podlega ewidencji.

Obowiązek przeprowadzenia remanentu a zerowy spis z natury

Obowiązek sporządzenia spisu z natury określają przepisy rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Zgodnie z treścią § 24 ust. 1 rozporządzenia podatnicy są obowiązani do sporządzenia i wpisania do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, zwanego dalej "spisem z natury", na:

- dzień 1 stycznia,

- koniec każdego roku podatkowego,

- dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym,

- dzień zmiany wspólnika, zmiany proporcji udziałów wspólników,

- dzień likwidacji działalności.

Dodatkowo ustawodawca wskazuje, że obowiązek sporządzenia spisu z natury na 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. W tym przypadku jest on jednocześnie spisem z natury na początek roku kolejnego.

Podatnicy nie mają obowiązku zgłaszania w urzędzie skarbowym informacji o sporządzeniu spisu z natury w innym terminie niż na dzień 1 stycznia, 31 grudnia oraz na dzień rozpoczęcia działalności gospodarczej, w tym również zerowy spis z natury nie jest zgłaszany w urzędzie. Wystarczy, że spis będzie sporządzony, wyceniony i uwzględniany w prowadzonej ewidencji podatkowej (KPiR) oraz przechowywany w prowadzonej przez biuro rachunkowe lub osobiście przez podatnika dokumentacji księgowej razem z księgami podatkowymi przez okres 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Obowiązek sporządzenia spisu z natury dotyczy przedsiębiorców rozliczających się na zasadach ogólnych jak również podatkiem liniowym.

Zgodnie z art. 24 ust. 2 ustawy o PIT u podatników osiągających dochody z działalności gospodarczej i prowadzących KPiR dochodem z działalności jest różnica pomiędzy przychodem w rozumieniu art. 14 (przychody z działalności gospodarczej) a kosztami uzyskania:

- powiększona o różnicę pomiędzy wartością remanentu końcowego i początkowego towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków, jeżeli wartość remanentu końcowego jest wyższa niż wartość remanentu początkowego, lub

- pomniejszona o różnicę pomiędzy wartością remanentu początkowego i końcowego, jeżeli wartość remanentu początkowego jest wyższa.

Oznacza to, że przepisy ustawy o podatku dochodowym zobowiązują podatników do brania pod uwagę spisu z natury przy ustalaniu dochodu podlegającego opodatkowaniu za dany rok podatkowy.

Czy należy sporządzić zerowy spis z natury?

Przepisy podatkowe nie przewidują możliwości zwolnienia podatnika z obowiązku sporządzenia spisu z natury w sytuacji, gdy nie posiada on składników majątku, które zgodnie z przepisami podlegają ujęciu w spisie z natury. Oznacza to, że obowiązek sporządzenia spisu z natury nie ominie podatników, którzy nie stwierdzą na stanie towarów handlowych, a zatem wartość spisu wynosić będzie 0,00 zł. Zerowy spis z natury nie zmienia bowiem faktu, że obowiązkiem podatnika jest jego sporządzenie.

Zerowy spis z natury powinien obejmować swoim zakresem dane wskazane w § 25 ust. 2 rozporządzenia, a więc imię i nazwisko właściciela zakładu (nazwę firmy), datę sporządzenia spisu, numer kolejny pozycji arkusza spisu z natury, szczegółowe określenie towaru i innych składników wymienionych w § 24, jednostkę miary, ilość stwierdzoną w czasie spisu, cenę w złotych i groszach za jednostkę miary, wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową, łączną wartość spisu z natury oraz klauzulę "Spis zakończono na pozycji...".

Należy przy tym także pamiętać, że w celu ustalenia prawidłowego dochodu za dany rok do książki przychodów i rozchodów należy wpisać zerową wartość spisu w ostatniej pozycji KPiR.

Należy również dodać, że jeżeli podatnik będzie kontynuował działalność gospodarczą w kolejnym roku to w pierwszej pozycji KPiR za ten rok powinien również wpisać, że spis z natury na dzień 1 stycznia wynosi 0 zł.

Zerowy spis z natury w systemie wFirma.pl

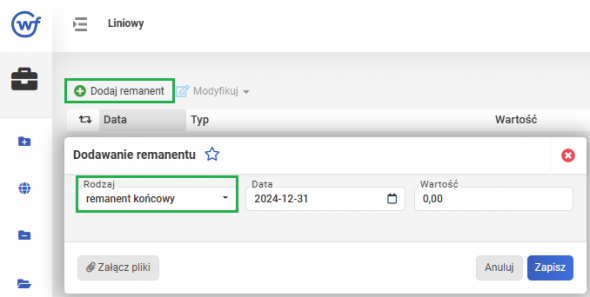

Jeżeli przedsiębiorca nie posiada towarów na stanie, mimo wszystko zobowiązany jest sporządzić tzw. zerowy spis z natury. Aby wprowadzić do systemu wFirma.pl sporządzony poza systemem zerowy spis z natury na koniec roku podatkowego, należy przejść do zakładki EWIDENCJE » REMANENTY » DODAJ REMANENT w wyświetlonym oknie w polu RODZAJ należy wybrać REMANENT KOŃCOWY, a w polu WARTOŚĆ wpisać zerową wartość spisu.

Po zapisaniu, wartość wprowadzonego remanentu zostanie automatycznie ujęta w kolumnie 15 KPiR. Dodatkowo zostanie automatycznie wygenerowany remanent początkowy którego wartość również będzie wynosiła 0 zł. Dodany remanent początkowy i końcowy będzie uwzględniony podczas generowania zeznania rocznego po zakończonym roku do ustalenia ewentualnych różnic remanentowych. Wartości remanentu widoczne są w bilansie który przedsiębiorca może wygenerować po zakończonym roku. W tym celu należy przejść do zakładki: EWIDENCJE » KPiR, jako miesiąc ustawić w lewym dolnym rogu pod tabelą Grudzień a następnie z górnego menu wybrać opcję DRUKUJ » DRUKUJ BILANS.