Na dzień 31 grudnia nie posiadałem w firmie żadnych towarów handlowych. Czy wobec tego także byłem zobowiązany sporządzić remanent końcowy? Prowadzę uproszczone rozliczenia w formie KPiR.

Karol, Ostrów Wlkp.

W § 24 ust. 1 rozporządzenia w sprawie prowadzenia KPiR zostało określone, że podatnicy są zobowiązani do sporządzenia i wpisania do księgi spisu z natury m.in. na dzień 1 stycznia oraz na koniec każdego roku podatkowego. Powinien on objąć towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady. Brak powyższych artykułów na stanie na dzień 31 grudnia nie zwalnia z obowiązku sporządzenia remanentu. Ponieważ będzie on zerowy, wystarczy zamieścić taką notatkę w dokumentacji księgowej.

Remanent końcowy a rozliczenie roczne PIT

Ustalenie wartości remanentu początkowego i końcowego jest ważne również ze względu na sporządzenie rozliczenia rocznego. Jeżeli remanent na dzień 1 stycznia różni się od wartości wykazanej w remanencie na 31 grudnia - będzie to mieć wpływ na wysokość dochodu do opodatkowania.

Art. 24 ust. 2 ustawy o PIT wskazuje, że u podatników osiągających dochody z działalności gospodarczej i prowadzących KPiR dochodem z działalności jest różnica pomiędzy przychodem w rozumieniu art. 14 (przychody z działalności gospodarczej) a kosztami uzyskania:

- powiększona o różnicę pomiędzy wartością remanentu końcowego i początkowego towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków, jeżeli wartość remanentu końcowego jest wyższa niż wartość remanentu początkowego, lub

- pomniejszona o różnicę pomiędzy wartością remanentu początkowego i końcowego, jeżeli wartość remanentu początkowego jest wyższa.

W związku z powyższym przepisy ustawy o podatku dochodowym zobowiązują podatników do wzięcia pod uwagę spisu z natury przy ustalaniu dochodu podlegającego opodatkowaniu za dany rok podatkowy.

Warto pamiętać, że obowiązek sporządzenia spisu z natury na dzień 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. W tym przypadku zamiast spisu z natury na dzień 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na dzień 31 grudnia poprzedniego roku podatkowego.

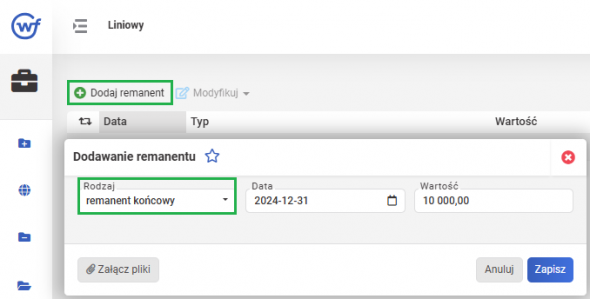

Remanent końcowy w systemie wFirma.pl

Należy także podkreślić, że nawet jeśli remanent końcowy był "zerowy" to mimo wszystko należy go uwzględnić w KPiR. W celu dodania remanentu końcowego w systemie wfirma.pl należy przejść do zakładki EWIDENCJE » REMANENTY, gdzie należy zaznaczyć opcję DODAJ REMANENT. W oknie dodawania remanentu w polu RODZAJ należy wybrać REMANENT KOŃCOWY, jako datę należy podać ostatni dzień grudnia oraz podać wartość remanentu.

Szczegółowy opis dodawania remanentu w systemie został opisany w artykule: Remanenty - jak go wprowadzić w systemie?