Podatnicy mają z reguły dużo czasu na podsumowanie dochodów za dany rok, a następnie rozliczenie się z urzędem – w większości przypadków deklarację roczną trzeba złożyć do końca kwietnia. W praktyce i tak większość przedsiębiorców zostawia takie sprawy na ostatnią chwilę, a nierzadko nawet zapomina o złożeniu formularza PIT. Dlaczego rozliczenie roczne jest ważne oraz co zrobić w przypadku przekroczenia terminu?

Rozliczenie roczne – najczęściej popełniane błędy

Rozliczenie roczne należy wypełnić starannie oraz w odpowiednim terminie. Kodeks karny skarbowy jest w tym wypadku stanowczy, każde uchybienie w trakcie rozliczania całorocznych dochodów może być bowiem podstawą do ukarania podatnika.

Zgodnie z art. 54 Kodeksu kary mogą być nałożone na przedsiębiorcę w momencie, gdy zostanie stwierdzone, że uchyla się od opodatkowania, nie ujawniając właściwemu organowi przedmiotu lub podstawy opodatkowania, lub gdy nie składa deklaracji, co wiąże się z uszczupleniem kwoty należnej dla państwa. Organy skarbowe mogą wymierzyć podatnikowi karę w przypadku niezłożenia (opóźnienia w złożeniu) deklaracji rocznej lub nieuregulowania w terminie niedopłaty podatku.

Negatywne konsekwencje może odczuć podatnik również wtedy, gdy w deklaracji rocznej znajdą się rażące błędy wynikające z niepoprawnego wypełnienia. Zgodnie z art. 56 Kodeksu karnego skarbowego w sytuacji gdy podatnik składa organowi podatkowemu lub innemu uprawnionemu płatnikowi lub organowi oświadczenie lub deklarację niezgodną z prawdą, nie informuje o zmianie danych lub zataja pewne dane, to narażony jest na konsekwencje prawne. Oznacza to, że samo złożenie deklaracji nie chroni przed konsekwencjami – musi ona być dodatkowo pozbawiona wszelkich błędów i niejasności. Warto zatem zwrócić uwagę na możliwe konsekwencje wiążące się z błędnym jej wypełnieniem.

Drobne pomyłki w praktyce można skorygować poprzez korektę deklaracji rocznej i dopłacić ewentualne odsetki podatkowe (jeżeli nie przekraczają 8,70 zł, to nie trzeba ich wpłacać).

Nieprawidłowe rozliczenie roczne a przestępstwo lub wykroczenie

Kwestię kar reguluje w tym zakresie Kodeks karny skarbowy. Należy podkreślić, że konsekwencje nie są przewidziane z tytułu tego, co zrobił - lub czego nie dopełnił – podatnik, tylko ze względu na tzw. szkodliwość społeczną czynu. W związku z tym wysokość oraz rodzaj kary uzależnione będą od kwoty, w jakiej mieści się zaniedbanie podatnika. Jak wskazano w art. 53 Kodeksu, czynem zabronionym może być przestępstwo skarbowe oraz wykroczenie skarbowe.

§ 2. Przestępstwo skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności.

§ 3. Wykroczenie skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia. Wykroczeniem skarbowym jest także inny czyn zabroniony, jeżeli kodeks tak stanowi.

Zatem za wykroczenie skarbowe uznawany jest czyn powodujący szkody do 5-krotności minimalnego wynagrodzenia w danym roku.

Należy pamiętać, że konieczność opłacenia grzywny jest niezależna od obowiązku opłacenia zaległości podatkowej oraz odsetek karnych. Podatnik musi zatem pamiętać o uregulowaniu zadłużenia, odsetek oraz kary grzywny.

Korekta i czynny żal sposobem na uniknięcie kary?

Jeśli podatnik pomimo dobrych intencji nie dopatrzył pewnych elementów przy wypełnianiu zeznania lub z konkretnych powodów nie złożył zeznania na czas, to nie należy od razu wpadać w panikę. Każda sprawa rozpatrywana jest indywidualnie, a więc urząd skarbowy potrzebuje trochę czasu na wykazanie ewentualnego błędu. Jeśli podatnik zorientuje się wcześniej o zaistniałych błędach, to ma większą szansę na naprostowanie i poprawki bez konsekwencji.

W tym celu należy niezwłocznie złożyć do urzędu deklarację lub jej korektę. Należy przy tym pamiętać, aby obok poprawnie przygotowanego formularza zapłacić ewentualne niedopłaty wraz z odsetkami karnymi. Warto także zabezpieczyć swoje interesy poprzez instytucję czynnego żalu. Korzystając z tego mechanizmu, podatnik sam przyznaje się do popełnionego błędu, wskazując przyczynę takiego stanu rzeczy. Do wniosku dołączana jest także prośba o niekaranie za popełniony czyn zabroniony. Jeśli deklaracja roczna nie będzie budzić zastrzeżeń, zaś akt czynnego żalu zostanie złożony przed sprawdzeniem podatnika przez urząd skarbowy, wówczas negatywne konsekwencje powinny zostać przez urząd uchylone.

Jak wygenerować zeznanie roczne w systemie wFirma.pl?

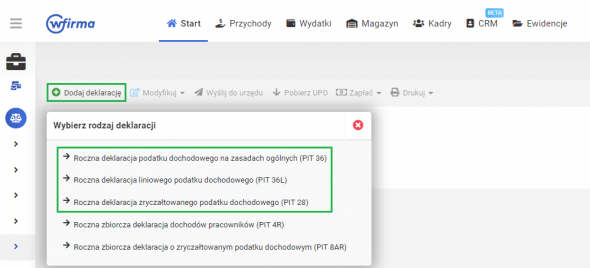

W celu wygenerowania zeznania rocznego z działalności gospodarczej w systemie wFirma.pl należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać jeden z odpowiednich formularzy:

- Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36),

- Roczna deklaracja liniowego podatku dochodowego (PIT 36L),

- Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).