Podatnicy prowadzący działalność gospodarczą zobowiązani są do dokumentowania sprzedaży usług lub towarów handlowych poprzez wystawiania faktur sprzedażowych na rzecz innych firm. Oczywiście mogą zdarzyć się pomyłki w wystawionych fakturach, a także zwroty czy reklamacje dotyczące sprzedanych towarów. W takiej sytuacji przedsiębiorca jest zobowiązany do korekty faktury, a więc wystawienia faktury korygującej. Jak w takim razie powinna zostać zaksięgowana korekta faktury na gruncie podatku dochodowego oraz kiedy należy ją wystawić?

Kiedy należy wystawić korektę faktury?

Zgodnie z art. 106j ust. 1 ustawy o podatku od towarów i usług korekta faktury powinna być wystawiona w przypadku, gdy:

- podstawa opodatkowania lub kwota podatku wskazana w fakturze uległa zmianie,

- dokonano zwrotu podatnikowi towarów i opakowań,

- dokonano zwrotu nabywcy całości lub części zapłaty,

- stwierdzono pomyłkę w jakiejkolwiek pozycji faktury.

Jeżeli wystawienie faktury korygującej jest spowodowane którąś z powyższych przyczyn to korekta faktury powinna zawierać dane wymienione w art. 106j ust. 2 ustawy o VAT:

- numer kolejny oraz datę jej wystawienia;

- numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy faktura korygująca - w przypadku faktury korygującej w postaci faktury ustrukturyzowanej;

- dane zawarte w fakturze, której dotyczy faktura korygująca:

- określone w art. 106e ust. 1 pkt 1-6,

- nazwę (rodzaj) towaru lub usługi objętych korektą;

- jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego - odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej;

- w przypadkach innych niż wskazane w pkt 5 - prawidłową treść korygowanych pozycji.

Warto tutaj wspomnieć, że aby możliwe było pomniejszenie podatku VAT wynikającego z wystawionej korekty faktury, podatnik musi posiadać dokumentacje potwierdzającą warunki korekty.

Korekta faktury - w jakim okresie zaksięgować na gruncie PIT?

Obecnie zasady dotyczące księgowania faktur korygujących są ujęte w art. 14 ust. 1m–1p ustawy o podatku dochodowym od osób fizycznych. Wynika z nich, że moment ujęcia korekty faktury jest uzależniony od tego, z jakiego powodu została wystawiona faktura korygująca:

- jeśli więc jest ona wystawiona w wyniku błędu (np. zawierała pomyłki w ilości, cenie lub kwocie podatku VAT), należy się cofnąć do okresu, w którym została wystawiona faktura pierwotna,

- natomiast jeśli korekta faktury została wystawiona z powodu późniejszych zdarzeń (np. reklamacja, zwrot lub częściowy zwrot towaru, udzielenie rabatu), wówczas fakturę korygującą należy rozliczyć na bieżąco, z datą jej otrzymania.

Należy zaznaczyć, że w przypadku gdy wystawiona korekta faktury zmniejsza przychód w okresie, w którym nie występują żadne przychody albo gdy ich kwota jest niewystarczająca, przedsiębiorca powinien zwiększyć koszty o kwotę, w jakiej nie mogły zostać pomniejszone przychody.

Przechowywanie dokumentów

Zgodnie z obowiązującym prawem, zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Ma to również odniesienie do okresu przez jaki powinny być przechowywane wszelkie ewidencje prowadzone dla celów rozliczenia podatku i związane z tym rozliczeniem dokumenty. Okres ten liczony jest od końca roku kalendarzowego, w którym upłynął termin płatności podatku - to tak naprawdę w praktyce okres 6 lat, przez które należy przechowywać ewidencje prowadzone w celu rozliczenia podatku. W ramach tych dokumentów znajdują się między innymi faktury zakupu i sprzedaży, korekty faktur - faktury korygujące.

Przykład 1.

Pan Franciszek wystawił fakturę korygującą w 2024 roku i w 2024 roku ją ujął w ewidencji podatkowej. Zeznanie roczne za 2024 rok będzie składane w 2025 roku i również w tym roku minie termin na zapłatę wynikającego z zeznania podatku. Do kiedy pan Franciszek musi przechowywać korektę?

Pan Franiczek korektę powinien przechowywać 31 grudnia 2029 roku, oznacza to że w 2030 roku dokumenty te mogą zostać zniszczone.

Korekta faktury - termin wystawienia

Co do zasady faktury korygujące powinny zostać wystawione w momencie zwrotu towaru bądź niezwłocznie po ujawnieniu powstałego w fakturze błędu. Bywa jednak, że błąd nie zostaje wychwycony od razu albo towar zostaje zwrócony po dłuższym czasie.

Przepisy ustawy o VAT nie określają żadnego terminu, w jakim podatnik miałby wystawić fakturę korygującą, a jedynie okoliczności w jakich musi taką korektę wystawić. Zgodnie jednak z powyższym, skoro dokumentacja sprzedaży dla celów rozliczenia podatku musi być przechowywana przez 5 lat, to taki też okres powinien być przyjęty jako termin dokonania korekty. Jest to związane przede wszystkim z tym, że po upływie 5 lat zobowiązanie podatkowe się przedawnia i w tym momencie nie ma już możliwości obniżenia podstawy opodatkowania za tamten okres. Tak więc podatnik ma prawo wystawić korektę tylko do tych faktur, które ma obowiązek przechowywać, czyli takich, w przypadku których nie przedawnił się obowiązek podatkowy.

Jak powinna zostać wystawiona faktura korygująca w wFirma.pl?

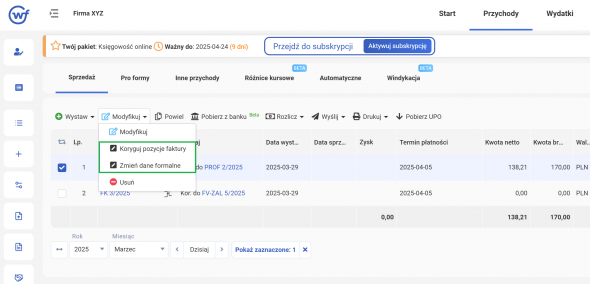

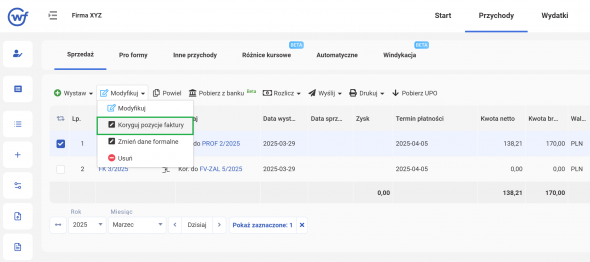

Użytkownicy systemu wFirma.pl nie muszą martwić się o konieczność uzupełniania danych, które zostaną zawarte na fakturze korygującej. Wystarczy, że w zakładce PRZYCHODY » SPRZEDAŻ oznaczy się fakturę pierwotną, która ma zostać skorygowana, i z górnego menu wybierze się opcję MODYFIKUJ » KORYGUJ POZYCJE FAKTURY lub ZMIEŃ DANE FORMALNE. Po wpisaniu właściwych danych użytkownik otrzymuje kompletną fakturę korygującą, którą może przekazać kontrahentowi.

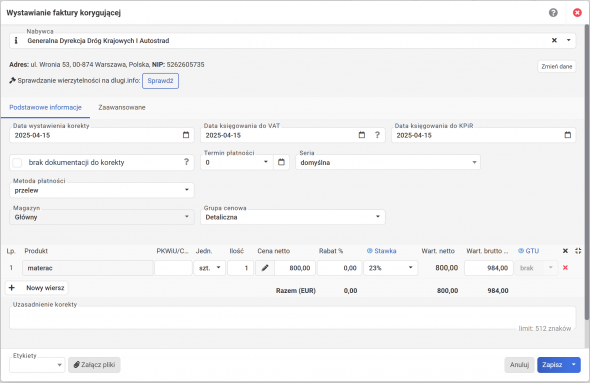

Jak powinna zostać wystawiona faktura korygująca w systemie wFirma.pl - korekta pozycji faktury

W celu wystawienia faktury korygującej, która dotyczy korekty pozycji faktury, należy przejść do zakładki PRZYCHODY » SPRZEDAŻ, gdzie należy zaznaczyć fakturę podlegającą korekcie i wybrać MODYFIKUJ » KORYGUJ POZYCJE FAKTURY.

Następnie, w oknie które się pojawi należy wprowadzić dane dotyczące korekty.