Przy prowadzeniu działalności w formie jednoosobowej bądź spółki cywilnej przedsiębiorca jest zobligowany do zgłoszenia w CEIDG zmiany miejsca prowadzenia działalności, jeśli miała ona miejsce. Jak to zrobić oraz czy zmiana miejsca prowadzenia działalności spowoduje zmianę właściwego urzędu dla celów rozliczeniowych z podatku dochodowego i podatku od towarów i usług? Przeczytaj i sprawdź!

Zmiana miejsca prowadzenia działalności – gdzie ją zgłosić?

W celu zgłoszenia zmiany w zakresie adresu, pod którym prowadzona jest działalność gospodarcza, należy złożyć wniosek CEIDG-1.

Wniosek CEIDG-1 można złożyć:

- online za pośrednictwem rządowej strony biznes.gov.pl

- lub osobiście w dowolnym urzędzie miasta/ gminy

- bądź korespondencyjnie.

Sposób poświadczenia danych w złożonym wniosku będzie różny w zależności od formy jego złożenia.

Forma złożenia wniosku CEIDG-1 | Forma poświadczenia danych |

online | kwalifikowany podpis elektroniczny lub ePUAP |

w urzędzie miasta/ gminy | dokument tożsamości, np. dowód osobisty, paszport |

korespondencyjnie | podpis wnioskodawcy poświadczony notarialnie |

Zmiana miejsca prowadzenia działalności we wniosku CEIDG-1

W pierwszej kolejności w części 1. należy zaznaczyć pozycję „Wniosek o zmianę wpisu w CEIDG” oraz wprowadzić datę powstania zmiany.

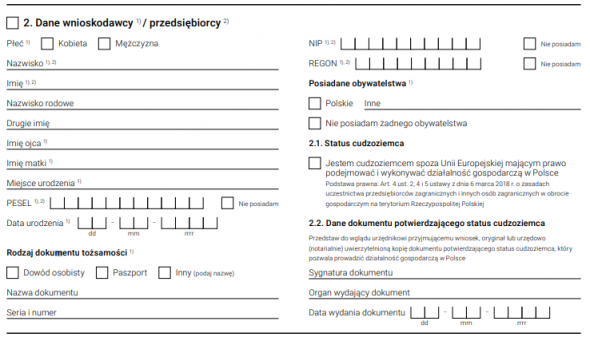

W części 2. „Dane wnioskodawcy / przedsiębiorcy” przedsiębiorca obowiązkowo podaje swoje następujące dane: płeć, nazwisko, imię, nazwisko rodowe, drugie imię (o ile występuje), imię ojca, imię matki, miejsce urodzenia, PESEL (jeśli wnioskodawca nie posiada numeru, zaznacza opcję „Nie posiadam”), datę urodzenia, rodzaj dokumentu tożsamości wraz z jego nazwą, serią i numerem.

Dodatkowo niezbędne jest wskazanie NIP-u oraz REGON-u (jeśli wnioskodawca nie posiada, zaznacza opcję „Nie posiadam”), posiadane obywatelstwa (jeśli wnioskodawca nie posiada obywatelstwa, zaznacza opcję „Nie posiadam żadnego obywatelstwa”).

Cześć 2.1. „Status cudzoziemca” dotyczy wnioskodawcy, który posiada status cudzoziemca, wówczas dane poświadczające ten fakt wprowadza w części 2.2.

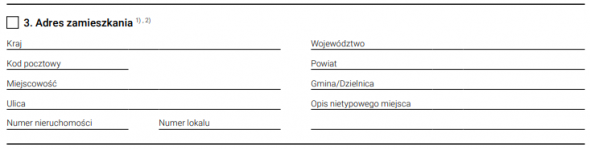

W części 3. przedsiębiorca wskazuje kompletny aktualny adres zamieszkania.

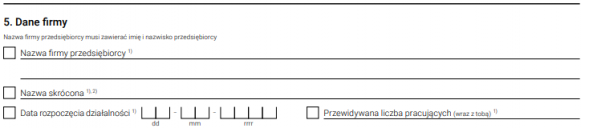

W części 5. „Dane firmy” należy wskazać nazwę skróconą prowadzonej działalności, a jeśli przedsiębiorca jej nie posiada, podać swoje imię i nazwisko.

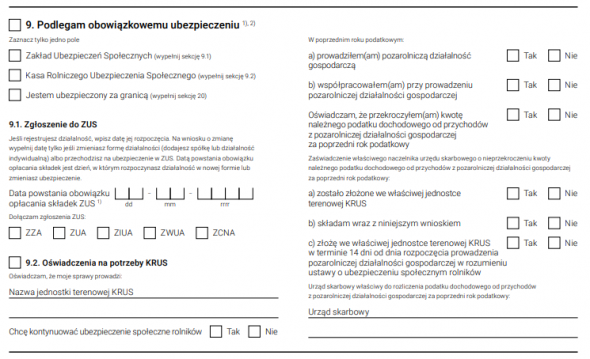

W części 9. podaje się instytucję właściwą dla ubezpieczenia obowiązkowego oraz uzupełnia część 9.1. lub 9.2. w zależności od tego, czy wskazano ZUS, czy KRUS.

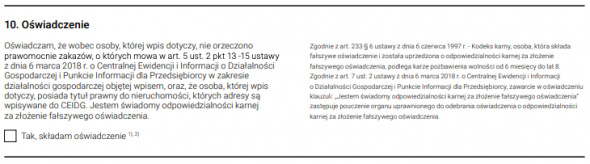

W części 10. przedsiębiorca oświadcza, że nie wydano wobec niego całkowitego zakazu prowadzenia działalności gospodarczej oraz posiada on tytuł prawny do nieruchomości, która znajduje się pod adresem prowadzenia działalności wskazanym w niniejszym wniosku.

Ostatnim obowiązkowym elementem jest część 14., w której przedsiębiorca wskazuje właściwy urząd skarbowy.

Dane w zakresie nowego miejsca prowadzonej działalności przedsiębiorca wprowadza w części 7. „Stałe miejsce prowadzenia działalności gospodarczej” poprzez wpisanie niezbędnych informacji. Możliwe jest również wskazanie opcji "Brak stałego miejsca wykonywania działalności gospodarczej" w sytuacji gdy podatnik nie posiada jednego miejsca, w którym dokonuje sprzedaży (aktualnie obowiązujące przepisy nie wymagają od przedsiębiorcy wskazywania czy posiadania stałego miejsca prowadzenia działalności).

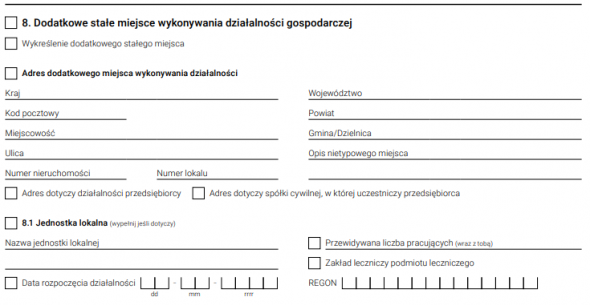

Jeśli występują inne, dodatkowe miejsca prowadzonej działalności, dane adresowe w ich zakresie należy wskazać w części 8. „Dodatkowe stałe miejsca wykonywania działalności gospodarczej”.

W przypadku większej liczby dodatkowych stałych miejsc prowadzenia działalności ich dane trzeba zamieścić w załączniku CEIDG-MW.

Podatnik powinien pamiętać, że aktualizacja danych, tak samo jak rejestracja, zawieszenie, wznowienie czy wykreślenie z CEIDG, nie podlega żadnym opłatom. Co ważne, zmieniając dane na druku CEIDG-1, przedsiębiorca nie musi składać dodatkowych informacji do urzędu skarbowego, Zakładu Ubezpieczeń Społecznych czy urzędu statystycznego. W przypadku aktualizacji miejsca prowadzenia działalności przez spółkę cywilną wymagane jest, aby wniosek o zmianę wpisu do CEIDG złożył każdy ze wspólników spółki.

Zmiana miejsca prowadzenia działalności a podatki

Zgodnie z zapisami art. 17 § 1 Ordynacji podatkowej właściwość organów podatkowych, zarówno dla celów podatku dochodowego, jak i podatku od towarów i usług dla podatnika, ustala się według miejsca zamieszkania w przypadku jednoosobowej działalności gospodarczej albo adresu siedziby podatnika w przypadku spółki.

Podsumowując, podczas dokonywania zmiany miejsca prowadzenia działalności oraz zmiany miejsca zamieszkania przedsiębiorca musi pamiętać, że w tej sytuacji zmianie może ulec także urząd skarbowy właściwy dla rozliczeń VAT oraz PIT.