Prowadzę jednoosobową działalność gospodarczą, rozliczam się na podstawie KPiR, jestem czynnym podatnikiem podatku VAT i jestem zarejestrowany do VAT-UE. Nabyłem usługę doradztwa z Niemiec. Faktura została wystawiona 30 czerwca na kwotę 500 zł, jednakże 28 czerwca musiałem wpłacić całą wartość za usługę. Stąd moje pytanie, w jaki sposób powinna zostać rozliczona przedpłata za import usług?

Andrzej, Wrocław

Przedpłata za import usług

Zgodnie z art. 28b ustawy o VAT miejscem świadczenia usługi, a co za tym idzie rozliczenia podatku VAT, jest miejsce, w którym usługobiorca posiada siedzibę działalności lub stałe miejsce zamieszkania. Zatem w przypadku opisanej transakcji zobowiązanym do rozliczenia podatku VAT będzie Pan jako nabywca usługi.

Co do zasady obowiązek podatkowy w przypadku importu usług powstaje w momencie wykonania usługi. W sytuacji, gdy przed wykonaniem usługi nabywca uiszcza zaliczkę (przedpłatę, ratę itp.), obowiązek podatkowy powstaje z chwilą jej uiszczenia w odniesieniu do otrzymanej części.

Przedpłata za import usług powinna zostać wykazana zarówno po stronie podatku należnego, jak i naliczonego (jeśli przysługuje odliczenie VAT). Zatem kwota 500 zł wraz z podatkiem VAT powinna widnieć w rejestrze VAT sprzedaży w dacie dokonania zapłaty, czyli 28 czerwca oraz w rejestrze VAT zakupu, jeśli przysługuje prawo do odliczenia VAT. Co ważne, importu usług nie wykazuje się w informacji podsumowującej VAT UE. Zatem transakcja ta powinna zostać wykazana wyłącznie w pliku JPK V7. Natomiast w KPiR transakcję należy rozliczyć pod datą wystawienia faktury, czyli 30 czerwca.

Faktura za import usług w UE w systemie wFirma.pl

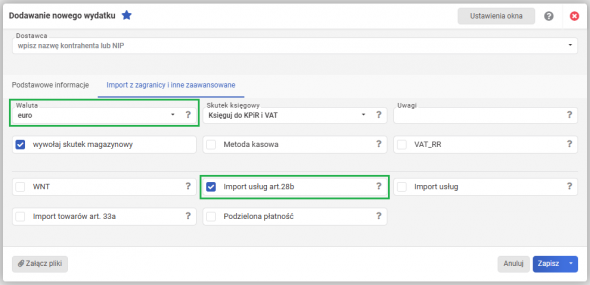

Fakturę za import usług z UE należy zaksięgować w systemie wFirma.pl w zakładce WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT. W oknie dodawania wydatku należy wprowadzić dostawcę i przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE, gdzie należy zaznaczyć kratkę IMPORT USŁUG ART. 28B oraz wybrać walutę w jakiej została wystawiona faktura.

Następnie należy ponownie przejść do zakładki PODSTAWOWE INFORMACJE i tam wybrać odpowiedni RODZAJ WYDATKU, a następnie łączną wartość w walucie obcej z otrzymanej faktury należy wpisać w polu WARTOŚĆ NETTO oraz wybrać krajową stawkę VAT, przeznaczoną dla danej usługi.

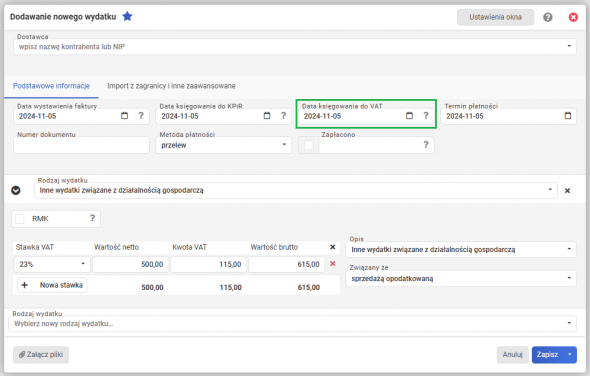

Jeżeli data wystawienia faktury zakupu różni się od daty powstania obowiązku podatkowego (czyli wykonania usługi lub zapłaty, w zależności od tego co nastąpiło jako pierwsze) należy wskazać odpowiednią datę w zakładce PODSTAWOWE INFORMACJE w polu DATA KSIĘGOWANIA DO VAT.