Co to jest VAT-REF? Otóż w dużym skrócie i najprościej jest to zwrot zagranicznego podatku VAT. Powstaje pytanie w jakich okolicznościach i sytuacjach możemy, jako przedsiębiorcy, mieć do czynienia z tą tematyką? Otóż podatnicy często podróżujący po krajach Unii Europejskiej wiedzą, że praktycznie na każdym kroku dokonując zakupów otrzymujemy dokumenty, na których widnieje podatek VAT ze stawką obowiązującą w danym kraju.

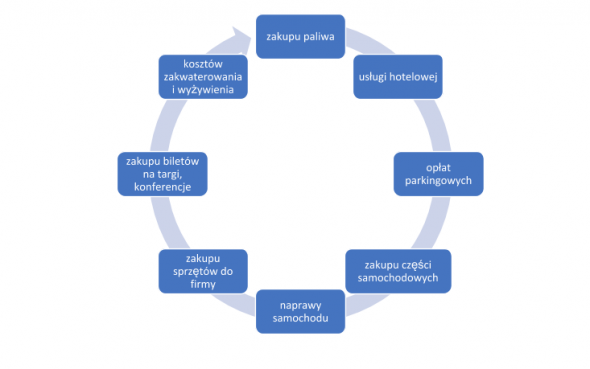

Wydatki dające prawo do ubiegania się o zwrot podatku VAT-REFUND mogą dotyczyć:

Wachlarz sytuacji jest oczywiście otwarty, zaprezentowano jedynie sytuacje typowe i powszechne.

Kto może wystąpić o zwrot VAT-REF?

Z możliwości uzyskania zwrotu VAT zapłaconego w innym kraju UE nie mogą skorzystać wszyscy podatnicy. Warunki progowe dla otrzymania takiego zwrotu prezentujemy poniżej:

-

Czynny podatnik VAT w Polsce,

-

Wykonuje czynności opodatkowane, bądź mieszane, nie mogą to być tylko czynności zwolnione,

-

Wydatek musi mieć związek z prowadzoną działalnością gospodarczą,

-

Podatnik nie może posiadać siedziby działalności gospodarczej w kraju UE, w którym poniesiono wydatek.

Dowodami potwierdzającymi dokonane wydatki będą: faktury, paragony, rachunki. Czasami wymagane jest dołączenie dokumentów do wniosku. Rodzaje dokumentów wymaganych do załączenia do wniosku określa państwo członkowskie.

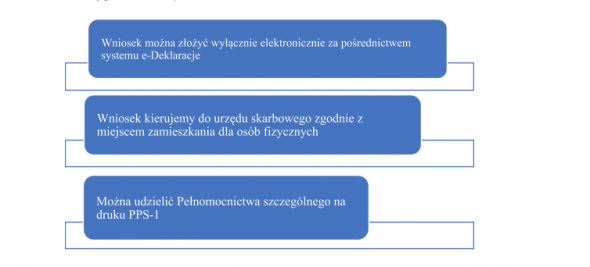

Procedura załatwienia sprawy

Na stronie internetowej Ministerstwa Finansów www.biznes.gov.pl można otrzymać szczegółowe wskazówki, w jaki sposób postąpić i w jakiej kolejności przystąpić do składania przedmiotowego wniosku.

Poniżej przedstawiamy schemat działania:

Wniosek zostanie zweryfikowany i przekazany do zagranicznego urzędu skarbowego. Formuła składania wniosku, załączania dokumentów, potwierdzenia otrzymania, odrzucenia, cała wymiana informacji pomiędzy podatnikiem a urzędami skarbowym odbywa się w formule elektronicznej. Wniosek musi spełniać określone wymagania techniczne, w przeciwnym razie zostanie odrzucony.

Terminy załatwiania sprawy

Wniosek VAT-REF może być złożony za okres nie krótszy niż kwartał i nie dłuższy niż rok. Termin na złożenie upływa 30 września roku po roku podatkowym, którego wniosek dotyczy.

Czas oczekiwania na zwrot VAT wynosi od 4 do 8 miesięcy, uzależniony jest od właściwego skompletowania dokumentów, bądź żądania dodatkowych dokumentów lub wyjaśnień przez państwo członkowskie. Wniosek może być uznany, uznany w części lub odrzucony. Jeżeli otrzymamy powiadomienie o odrzuceniu wniosku należy pamiętać, że przysługuje nam prawo złożenia odwołania zgodnie z przepisami obowiązującymi w państwie członkowskim.

Przy tej okazji należy pamiętać o podaniu prawidłowego adresu e-mail i wskazany jest również kontakt telefoniczny, co bardzo często usprawnia całą procedurę.

Księgowanie VAT-REF w PKPiR

Dokonane zakupy związane z działalnością gospodarczą możemy ująć w kosztach uzyskania przychodów w kwotach brutto, a więc z podatkiem VAT naliczonym w danym kraju Unii Europejskiej. W związku z powyższym w sytuacji, gdy już otrzymamy zwrot VAT-REF musimy go ująć w książce przychodów po stronie przychodów. Kosztem mogą być również np. prowizje bankowe, różnice kursowe.

Kwotę przychodu ujmuje się w dacie otrzymania przelewu, w kwocie wskazanej w decyzji. Przeliczenia na walutę PLN dokonuje się według średniego kursu Narodowego Banku Polskiego lub Europejskiego Banku Centralnego przyjmując kurs z ostatniego dnia roboczego poprzedzającego dzień wpływu środków na rachunek bankowy.

W sytuacji, gdy otrzymana kwota nie będzie taka sama, jak na decyzji należy wyliczyć różnice kursowe i ująć je po stronie przychodów lub kosztów.

Przychód z VAT-REF księgujemy w PKPiR w kol. 8 „Pozostałe przychody” i kol. 9 „Razem przychód”. W sytuacji, gdy odnotujemy dodatnie różnice kursowe również zaksięgujemy je w „Pozostałych przychodach”, natomiast jak będą to ujemne różnice kursowe powinny być ujęte w kol. 13 „Pozostałe wydatki” i kol. 14 „Razem wydatki”.

Biuro rachunkowe wyrachowani.pl