Ryczałt od przychodów ewidencjonowanych stanowi uproszczoną formę opodatkowania. Główną zaletą tego sposobu rozliczania jest brak wymogu prowadzenia księgi przychodów i rozchodów, czyli bardziej szczegółowej ewidencji. Prowadzić należy jedynie ewidencję przychodów, ewidencję środków trwałych oraz wartości niematerialnych i prawnych. Przedsiębiorca, który wybrał opodatkowanie w takiej formie, ustala podatek - według właściwej stawki procentowej - od podstawy opodatkowania, którą stanowi uzyskany przychód. Specyfiką tej formy rozliczania jest to, że od uzyskanego przychodu nie odlicza się poniesionych kosztów. W jaki sposób rozliczać różnice kursowe w przypadku transakcji w walucie obcej? Sprawdź, odpowiedź w artykule!

Kiedy powstają różnice kursowe?

Zgodnie z art. 24c ustawy o PIT różnice kursowe powstają, gdy:

wartość poniesionych kosztów w walucie obcej po przeliczeniu na złotówki według średniego kursu ogłaszanego przez NBP jest wyższa lub niższa od wartości tego kosztu w dniu zapłaty przeliczonej według faktycznie zastosowanego kursu,

wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złotówki według kursu ogłaszanego przez NBP jest niższa lub wyższa niż wartość otrzymana po faktycznie zastosowanym kursie.

Ryczałt a różnice kursowe

Przedsiębiorcy rozliczający się w oparciu o ryczałt od przychodów ewidencjonowanych zgodnie z art. 6 ust. 1c ustawy o zryczałtowanym podatku dochodowym mają obowiązek wykazać różnice kursowe, ale tylko te związane ze sprzedażą. Dodatnie różnice kursowe wykazuje się po stronie przychodu, zwiększając przychód. Ujemne różnice również wykazuje się po stronie przychodu, jednak ze znakiem minus, zmniejszając tym samym przychód. Należy pamiętać, że zarówno do dodatnich różnic kursowych, jak i ujemnych należy stosować tę samą stawkę podatku, właściwą dla usługi, której te różnice kursowe dotyczą. Jeżeli na przykład różnice kursowe powstały w związku ze sprzedażą prac budowlanych, należy je opodatkować według stawki 5,5%.

Przykład 1.

Pan Artur rozliczający się w ramach ryczałtu od przychodów ewidencjonowanych zakupił z zagranicy usługę reklamową. Otrzymana faktura była w walucie obcej. Czy w takim wypadku różnice kursowe dodatnie lub ujemne powinny zostać ujęte w rozliczeniach?

W związku z tym, że przedsiębiorca rozlicza się w ramach ryczałtu, ma obowiązek podatkowego rozliczenia jedynie tych różnic kursowych (dodatnich lub ujemnych), które są związane z uzyskanym przychodem. Różnice kursowe związane z wydatkiem nie wpływają na wysokość przychodu podlegającego opodatkowaniu ryczałtem ewidencjonowanym. W takim wypadku przedsiębiorca nie wykazuje różnic kursowych w związku z poniesionymi wydatkami.

Jak ustalić wysokość różnic kursowych?

Różnice kursowe powstają, jeśli jednocześnie zostają spełnione dwa warunki:

przychód ze sprzedaży wyrażony jest w walucie obcej,

zapłata za usługę czy towar dokonana została w walucie obcej.

Różnice kursowe od sprzedaży należy wyliczyć, porównując:

przychód należny, czyli wartość, jaką powinniśmy otrzymać - przeliczenia wartości dokonuje się według średniego kursu ogłaszanego przez NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu,

przychód rzeczywiście otrzymany, czyli przychód, który w rzeczywistości otrzymano w związku z kursem, który zastosował bank lub w przypadku otrzymania zapłaty na rachunek walutowy - średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu zapłaty.

Dodatnie różnice kursowe powstają, gdy przychód należny jest niższy niż przychód faktycznie otrzymany.

Przykład 2.

Pan Jeremi rozlicza się w oparciu o ryczałt od przychodów ewidencjonowanych. Dokonał sprzedaży na rzecz krajowego kontrahenta, jednakże zarówno faktura, jak i zapłata wyrażone były w walucie obcej. Faktura wystawiona została 4 lipca, a zapłatę przedsiębiorca otrzymał 10 lipca na konto walutowe. Faktura opiewała na 100 euro. Czy konieczne jest wykazanie różnic kursowych w związku z dokonaną sprzedażą w walucie obcej? Odpowiedź brzmi tak, a schemat wyliczeń zostanie przedstawiony poniżej.

Średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu wynosił 4,3921. W ewidencji przychodów przedsiębiorca powinien ująć kwotę w wysokości 100 EUR x 4,3921 = 439,21 zł.

Faktyczna zapłata miała miejsce 10 lipca. Do przeliczenia należy więc zastosować kurs z dnia poprzedzającego wpływ - wynosił on 4,4295.

100 EUR x 4,4295= 442,95 zł

Różnica pomiędzy przychodem należnym a przychodem rzeczywistym wynosi:

442,95 zł - 439,21 zł = 3,74 zł (dodatnie różnice kursowe)

Pan Jeremi otrzymał 3,74 zł więcej, niż wynika to z faktury. W związku z tym taką kwotę powinien zaksięgować po stronie przychodu i opodatkować odpowiednią stawką ryczałtu.

Przykład 3.

Pan Janusz rozlicza się w oparciu o ryczałt od przychodów ewidencjonowanych. Fakturę sprzedażową na kwotę 200 euro wystawił 6 lipca, a zapłatę otrzymał 8 lipca.

Średni kurs NBP z ostatniego dnia roboczego poprzedzające dzień uzyskania przychodu wyniósł 4,4501. W ewidencji przychodów przedsiębiorca powinien ująć kwotę w wysokości 200 EUR x 4,4501 = 890,02 zł.

Faktyczna zapłata miała miejsce 8 lipca, a do przeliczenia należy wykorzystać kurs 4,4380. Zatem na konto pana Janusza wpłynęło 887,60 zł

887,60 zł - 890,02 zł = -2,42 zł (ujemne różnice kursowe)

Pan Janusz otrzymał więc 2,42 zł mniej, niż wynika to z faktury, w związku z czym taką kwotę powinien zaksięgować po stronie przychodu jako wartość ujemną, która obniży podstawę opodatkowania.

Automatyczne wyliczenie różnic kursowych na ryczałcie w systemie wFirma.pl

System wFirma.pl umożliwia automatyczne wyliczenie różnic kursowych (dodatnich i ujemnych) na ryczałcie ewidencjonowanym.

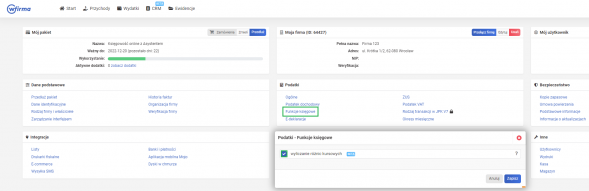

W tym celu należy przejść do zakładki USTAWIENIA » PODATKI » FUNKCJE KSIĘGOWE, gdzie należy zaznaczyć opcję WYLICZANIE RÓŻNIC KURSOWYCH.

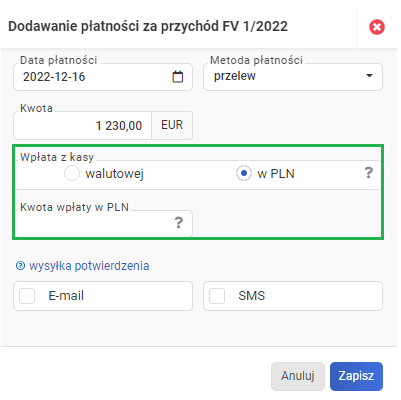

Po włączeniu automatycznego wyliczenia różnic kursowych, aby został one wyliczone przy fakturze wystawionej w walucie obcej należy ją rozliczyć. W celu rozliczenia wystawionej faktury w walucie obcej należy przejść do zakładki PRZYCHODY » SPRZEDAŻ gdzie zaznacza się daną fakturę, wybierając opcję ROZLICZ. Pojawi się wówczas okno Dodawania płatności za przychód, w którym należy określić czy zapłata nastąpiła na rachunek walutowy czy złotówkowy. W sytuacji, gdy płatność wpłynęła na rachunek w PLN to w polu KWOTA WPŁATY W PLN należy wprowadzić w jakiej kwocie.

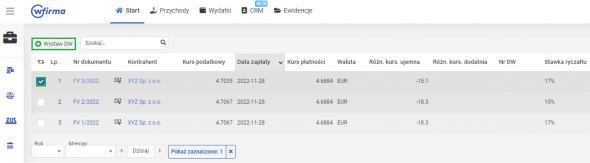

Następnie w celu wystawienia DW z wyliczonymi różnicami kursowymi należy przejść do zakładki START » RÓŻNICE KURSOWE » OD PRZYCHODÓW. Po czym należy zaznaczyć fakturę, do której zostały wyliczone różnice kursowe (lub wszystkie jednocześnie by wygenerować zbiorcze DW) i z paska menu wybrać opcję WYSTAW DW.

Wystawiony DW zostanie automatycznie zaksięgowany EWIDENCJE » EWIDENCJE KSIĘGOWE » EWIDENCJA PRZYCHODÓW zgodnie ze stawką ryczałtu, jaką opodatkowana była sprzedaż, której różnice kursowe dotyczą.

")