Przedsiębiorca, który dokonuje czynności opodatkowanych podatkiem VAT, ma prawo do odliczenia podatku naliczonego od dokonanych w ramach tej działalności zakupów. Dzięki temu podatek należny podlegający wpłacie do urzędu obniża się i faktyczne zobowiązanie względem urzędu skarbowego jest niższe. Prawo do odliczenia podatku przysługuje również od wydatków związanych z pojazdem wykorzystywanym w działalności gospodarczej. W jakiej wysokości odliczać VAT przy samochodzie osobowym? Jakie istnieją ograniczenia i na co zwrócić uwagę?

Odliczenie VAT – kiedy i komu przysługuje?

Zgodnie z art. 86 ust. 1 ustawy o VAT odliczenie podatku VAT przysługuje podatnikowi dokonującemu zakupów, które będą wykorzystywane do prowadzonej działalności opodatkowanej. Obniżenia tego można dokonać w okresie, w którym u sprzedawcy powstał obowiązek podatkowy, nie wcześniej jednak niż w momencie otrzymania przez nabywcę faktury. W związku z tym podatnik ma prawo do odliczenia podatku VAT wyłącznie, jeżeli posiada fakturę VAT.

Przykład 1.

Pani Irmina jest czynnym podatnikiem VAT i dokonała zakupu materiałów biurowych do swojej firmy. Zakup i otrzymanie faktury miały miejsce w styczniu. Czy pani Irmina ma prawo do odliczenia podatku VAT w pliku JPK_V7 za styczeń?

Tak, z uwagi na fakt, że dostawa materiałów i odbiór faktury miały miejsce w styczniu, to pani Irmina może dokonać odliczenia podatku VAT z tytułu tego zakupu w pliku JPK_V7 za styczeń.

Przykład 2.

Pan Michał będący czynnym podatnikiem VAT dokonał zakupu towarów w styczniu. Dostawa również miała miejsce w tym miesiącu. Fakturę dokumentującą zakup pan Michał dostał jednak dopiero w lutym. Czy wobec tego może odliczyć podatek VAT w pliku JPK_V7 składanej za styczeń?

Nie, pan Michał nie może odliczyć podatku VAT w styczniu, ponieważ nie miał jeszcze wtedy faktury dokumentującej ten zakup. Prawo do odliczenia będzie przysługiwało mu dopiero w pliku JPK_V7 składanym za luty.

VAT przy samochodzie osobowym – 100% odliczenia

Wykorzystywanie samochodu osobowego w prowadzonej działalności gospodarczej to już standard. Przedsiębiorca ma prawo do ujmowania w kosztach wydatków związanych z eksploatacją pojazdu używanego wyłącznie dla celów działalności, jak również w przypadku czynnych podatników VAT do odliczenia podatku naliczonego od zakupów paliwa czy pozostałych wydatków związanych z wykorzystywaniem pojazdu np. wydatkami na myjnię lub naprawy. Nie zawsze jednak podatnik ma prawo do pełnego odliczenia VAT w przypadku samochodu osobowego. Aby to było możliwe, konieczne jest spełnienie trzech poniższych warunków:

- prowadzenie ewidencji przebiegu pojazdu (tzw. kilometrówki dla celów VAT),

- zgłoszenie pojazdu osobowego w urzędzie skarbowym na druku VAT-26, najpóźniej w ciągu 7 dni od dnia poniesienia pierwszego wydatku związanego z tym pojazdem,

- sporządzenie regulaminu wykorzystywania pojazdu w działalności gospodarczej.

Podatnik, który spełni te warunki, zyskuje prawo do odliczania podatku VAT od wydatków eksploatacyjnych samochodu w pełnej wysokości oraz ujęcia w całości wydatku w kosztach.

Przykład 3.

Pani Dagmara ma pojazd firmowy wykorzystywany wyłącznie do celów związanych z prowadzoną firmą. Ponadto pani Dagmara prowadzi kilometrówkę dla celów VAT, sporządziła regulamin wykorzystywania pojazdu oraz zgłosiła w terminie pojazd na druku VAT-26. Czy pani Dagmara ma prawo odliczać 100% podatku VAT z otrzymanych faktur dokumentujących zakup paliwa i napraw pojazdu?

Tak, jeżeli pani Dagmara spełnia wszystkie warunki, a tym samym wykorzystuje pojazd osobowy wyłącznie w prowadzonej przez siebie działalności, to w takiej sytuacji ma możliwość odliczenia podatku VAT z otrzymanej faktury w pełnej wysokości.

VAT przy samochodzie osobowym – 50% odliczenia

Pełne odliczenie podatku VAT przysługuje podatnikom, którzy spełniają określone wymogi i wykorzystują pojazd osobowy wyłącznie w działalności gospodarczej. Co jednak gdy podatnik pojazd wykorzystuje zarówno w celach firmowych, jak i prywatnych? Wówczas nie ma możliwości pełnego odliczania VAT, a jedynie 50% podatku VAT. Zgodnie z art. 86a ust. 1 ustawy o VAT

„[w] przypadku wydatków związanych z pojazdami samochodowymi kwotę podatku naliczonego, o której mowa w art. 86 ust. 2, stanowi 50% kwoty podatku [...] wynikającej z faktury otrzymanej przez podatnika”.

Zatem podatnik, otrzymując fakturę dotyczącą wydatków eksploatacyjnych pojazdu osobowego, który wykorzystuje w sposób mieszany, ma prawo do odliczenia tylko połowy podatku VAT wykazanego na fakturze.

Do wydatków związanych z pojazdami samochodowymi, o których mowa w ust. 1, zalicza się wydatki dotyczące:

1) nabycia, importu lub wytworzenia tych pojazdów oraz nabycia lub importu ich części składowych,

2) używania tych pojazdów na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze, związane z tą umową, inne niż wymienione w pkt 3,

3) nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Przykład 4.

Pani Ewa prowadzi jednoosobową działalność gospodarczą, jest czynnym podatnikiem VAT i ma firmowy pojazd osobowy wykorzystywany w firmie oraz prywatnie. Pani Ewa ponosi wydatki związane z pojazdem dotyczące m.in.: zakupu oleju napędowego, myjni, wymiany opon itp. Czy może odliczać VAT od tych wydatków?

Jeżeli wydatki dotyczą działalności opodatkowanej i pani Ewa posiada faktury dokumentujące te zakupy, to możliwe jest odliczenie podatku VAT. Niemniej jednak z uwagi na fakt, że pojazd służy działalności oraz celom prywatnym, to możliwe jest odliczenie tylko 50% podatku VAT z otrzymanej faktury.

VAT przy samochodzie osobowym a metoda kasowa VAT – co z ograniczeniem?

Podatnicy rozliczający się metodą kasową VAT, a więc w sposób szczególny, prawo do obniżenia podatku należnego o podatek naliczony mają w okresie, w którym dokonali zapłaty za fakturę.

„Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w odniesieniu do nabytych przez małego podatnika towarów i usług, w okresie stosowania przez niego metody kasowej, powstaje nie wcześniej niż w rozliczeniu za okres, w którym podatnik dokonał zapłaty za te towary i usługi”.

Niemniej jednak nie jest to jedyny warunek – podatnicy również muszą posiadać fakturę, która uprawni ich do odliczenia podatku VAT. W przypadku małych podatników rozliczających się metodą kasową w VAT ponoszących wydatki za paliwo do samochodu, myjnię i wszelkiego rodzaju naprawy odliczenie wygląda tak samo, jak w przypadku rozliczających się na zasadach ogólnych, czyli w przypadku:

- firmowego pojazdu osobowego spełniającego warunki wykorzystywanego wyłącznie w działalności – odlicza się 100% VAT z faktury,

- firmowego pojazdu osobowego wykorzystywanego przez podatnika w celach mieszanych – 50% podatku VAT z faktury.

Inny jest jedynie moment odliczenia – czyli w przypadku metody kasowej VAT dopiero w pliku JPK_V7 za okres, w której nabywca opłaci fakturę i będzie ją posiadał.

Przykład 5.

Pan Leszek jest czynnym podatnikiem VAT rozliczającym się metodą kasową VAT. W firmie wykorzystuje pojazd firmowy, który czasami służy celom prywatnym. Pan Leszek w styczniu dokonał zakupu paliwa do samochodu osobowego, fakturę otrzymał i opłacił w tym samym miesiącu. Kiedy pan Leszek może odliczyć VAT z tej faktury oraz w jakiej wysokości?

Jeżeli zapłata za fakturę i jej otrzymanie miały miejsce w styczniu, to w takiej sytuacji pan Leszek ma prawo do odliczenia podatku VAT z faktury w pliku JPK_V7 sporządzanym za styczeń. Ponadto, jeżeli pojazd wykorzystywany jest w celach firmowych i prywatnych, panu Leszkowi przysługuje 50% odliczenia VAT.

Przykład 6.

Pani Michalina rozlicza się w VAT metodą kasową. W lutym zakupiła opony do firmowego samochodu, od którego odlicza 100% VAT. Zapłata miała miejsce również w lutym, natomiast fakturę pani Michalina otrzymała dopiero w marcu. Kiedy pani Michalina może odliczyć VAT?

Do odliczenia podatku VAT uprawnia posiadanie przez nabywcę faktury, zatem otrzymując fakturę w marcu – prawo do obniżenia podatku należnego o naliczony powstaje dopiero w marcu, gdy podatnik otrzyma fakturę (niezależnie od tego, że zapłata miała miejsce w lutym).

VAT przy samochodzie osobowym – rozliczenie w systemie wFirma.pl

Odliczanie VAT przy samochodzie osobowym w systemie wFirma.pl jest proste. Wystarczy jedynie zdefiniować sposób wykorzystywania pojazdu, a podczas księgowania wydatków system automatycznie będzie ujmował podatek VAT w rejestrze VAT zakupów w prawidłowej wysokości, zgodnie z przysługującym prawem odliczenia VAT.

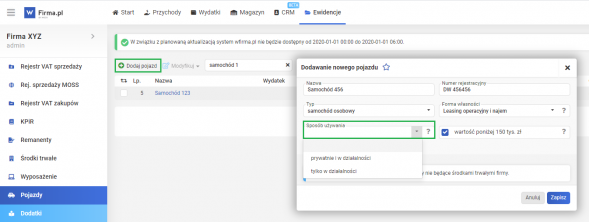

Aby zdefiniować sposób wykorzystywania pojazdu w firmie, należy przy jego dodawaniu za pośrednictwem zakładek (w zależności od sposobu nabycia pojazdu):

- WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » ZAKUP SAMOCHODU OSOBOWEGO lub

- EWIDENCJE » ŚRODKI TRWAŁE » DODAJ ŚRODEK TRWAŁY, lub

- EWIDENCJE » POJAZDY » DODAJ POJAZD

w pojawiającym się oknie w polu SPOSÓB UŻYWANIA wybrać opcję:

- PRYWATNIE I W DZIAŁALNOŚCI – jeżeli podatnik wykorzystuje samochód w sposób mieszany lub nie spełnia wymogów do odliczenia 100% VAT,

- TYLKO W DZIAŁALNOŚCI – jeżeli podatnik wykorzystuje pojazd tylko w działalności i spełnia wymagane warunki do odliczenia 100% VAT.

Po dodaniu pojazdu, dodając wydatek związany z tym pojazdem przez zakładki: WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT » ZAKUP PALIWA DO SAMOCHODU/ INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU należy w polu POJAZD wybrać odpowiedni.

Po zapisaniu system automatycznie ujmie wydatek w KPIR w kolumnie 13. w odpowiedniej kwocie oraz w rejestrze VAT zakupów, zgodnie z prawem do odliczenia VAT, jakie przypisane jest do danego samochodu.