Prowadzę jednoosobową działalność gospodarczą i rozliczam się na KPiR. W okresie sezonowym zatrudniam pracowników na umowę zlecenie. Kiedy ująć w kosztach składki ZUS z tytułu tych umów? Czy w tym przypadku ma znaczenie termin wypłaty wynagrodzenia dotyczącego zlecenia?

Aleksander, Warszawa

Miesiąc ujęcia składek ZUS w kosztach podatkowych uzależniony jest od tego, kiedy składki ZUS zostały przez Pana zapłacone oraz kiedy zostało wypłacone wynagrodzenie z tytułu umowy zlecenia. Składki ZUS dzielą się bowiem na dwie części:

- finansowane przez Pana jako przedsiębiorcę;

- finansowane przez zleceniobiorców (pobierane przez Pana z wynagrodzenia).

Składki ZUS finansowane przez Pana wykazywane są bezpośrednio na formularzu ZUS DRA, natomiast składki finansowane przez pracownika wchodzą w skład wynagrodzenia brutto.

W jakiej kolumnie KPiR ujmowane są składki ZUS?

Zgodnie z art. 23 ust. 1 pkt 55a ustawy o PIT do kosztów uzyskania przychodu nie zalicza się nieopłaconych składek ZUS w części finansowanej przez płatnika składek, czyli przedsiębiorcę. Oznacza to, że składki ZUS z umów zlecenie w części finansowanej przez przedsiębiorcę będą mogły być ujęte w kosztach w dniu ich faktycznej zapłaty.

Natomiast wynagrodzenie z tytułu umowy zlecenia może zostać ujęte w kosztach w dniu faktycznej wypłaty lub pozostawienia do dyspozycji zleceniobiorcy. W związku z tym, że w kosztach ujmowane jest wynagrodzenie w kwocie brutto, koszt ten zawiera również część dotyczącą składek ZUS finansowaną przez zleceniobiorcę.

Kiedy ująć w kosztach składki ZUS, gdy wynagrodzenie płacone jest w tym samym miesiącu?

Co do zasady składki ZUS należy opłacać do 20. dnia miesiąca, jeżeli przedsiębiorca zatrudnia pracowników.

Przykład 1.

Jeżeli wypłacił Pan wynagrodzenie z tytułu umowy zlecenia za kwiecień w dniu 30 kwietnia, to składki ZUS ma Pan obowiązek opłacić do 20 maja (za kwiecień). W takiej sytuacji w kosztach zostaną ujęte składki ZUS:

- finansowane przez zleceniobiorcę w dacie wypłaty wynagrodzenia, a więc 30 kwietnia – księguje je Pan wraz z kosztem zlecenia, czyli w wartości wynagrodzenia brutto w kolumnie 12. KPiR;

- finansowane przez Pana jako płatnika w dacie zapłaty ZUS DRA za kwiecień, czyli 20 maja (o ile w takim terminie zostaną opłacone), w kolumnie 13. KPiR na podstawie dowodu wewnętrznego.

Przykład 2.

Jeżeli wypłacił Pan wynagrodzenie z tytułu umowy zlecenia za kwiecień w dniu 30 kwietnia, jednak składki ZUS wykazane na ZUS DRA za kwiecień opłacił Pan po terminie dopiero w dniu 1 czerwca, księgowanie składek ZUS będzie wyglądać następująco:

- w części finansowanej przez zleceniobiorcę należy ująć je w dacie wypłaty wynagrodzenia, a więc 30 kwietnia, w kolumnie 12. KPiR jako wynagrodzenie brutto;

- w części finansowanej przez Pana jako pracodawcę należy ująć je w dacie faktycznej zapłaty, a więc 1 czerwca, w kolumnie 13. KPiR na podstawie dowodu wewnętrznego.

Kiedy ująć w kosztach składki ZUS, gdy wynagrodzenie ze zlecenia płacone jest w kolejnym miesiącu?

Przedsiębiorca prowadzący działalność w formie jednoosobowej działalności gospodarczej ma obowiązek zapłaty składek ZUS do 20. dnia miesiąca następującego po miesiącu, za który należne są składki. Kiedy termin przypada w praktyce, uzależnione jest od dnia wypłaty wynagrodzenia z tytułu umów zlecenie. Jeżeli wynagrodzenie wypłacane jest w kolejnym miesiącu, np. 10. dnia kolejnego miesiąca za miesiąc poprzedni, wówczas ZUS DRA dotyczący składek wypłaconego wynagrodzenia należy składać do 20. dnia miesiąca następującego po miesiącu wypłaty.

W związku z tym termin ujęcia w kosztach składki ZUS uzależniony jest nie tylko od faktu opłacenia ZUS DRA, ale również od momentu wypłaty wynagrodzenia.

Przykład 3.

Przyjmijmy, że wypłaca Pan wynagrodzenia z tytułu umowy zlecenia za maj w dniu 10 czerwca. W takiej sytuacji wynagrodzenie z tytułu umowy zlecenia będzie mogło zostać ujęte w kosztach w kolumnie 12. KPiR w dniu wypłaty, a więc 10 czerwca. Wraz z wynagrodzeniem zostaną ujęte w kosztach składki ZUS finansowane przez pracownika. Natomiast składki ZUS z tytułu tej umowy zostaną wykazane w ZUS DRA za miesiąc wypłaty, czyli za czerwiec. Będzie je Pan musiał uregulować do 20 lipca i dopiero w dniu ich zapłaty składki finansowane przez Pana będzie można ująć w kolumnie 13. KPiR na podstawie dowodu wewnętrznego.

Czy składki ZUS dotyczące przełomu roku księgowane są memoriałowo?

Ustawodawca nie wprowadził dodatkowego obostrzenia dotyczącego księgowania składek ZUS, jeżeli dotyczą kosztu wynagrodzenia na przełomie roku. Oznacza to, że składki ZUS odnoszące się do wynagrodzenia za grudzień, które płacone są w styczniu kolejnego roku, będą kosztem stycznia, czyli miesiąca, w którym zostały uregulowane.

Przykład 4.

W sytuacji gdyby zawarł Pan umowę zlecenie w grudniu 2024 i wypłacił wynagrodzenie z tytułu umowy 31 grudnia 2024, ma Pan obowiązek opłacenia składek ZUS do 20 stycznia 2025 roku. W takim przypadku składki ZUS finansowane przez pracownika będą kosztem 2024 roku, ponieważ zostaną ujęte w kwocie wynagrodzenia z tytułu umowy zlecenia w kolumnie 12. KPiR w grudniu 2024. Składki ZUS na podstawie ZUS DRA opłacone w styczniu powinny natomiast zostać ujęte w kolumnie 13. KPiR w styczniu 2025 na podstawie dowodu wewnętrznego.

Podsumowując, termin wypłaty wynagrodzenia z tytułu umowy zlecenia ma kluczowe znaczenie w przypadku prawa do ujęcia składek ZUS w kosztach podatkowych. Jeżeli nie wypłaci Pan wynagrodzenia zleceniobiorcy, nie będzie Pan miał prawa do ujęcia składek ZUS w KPiR. To, kiedy ująć w kosztach składki ZUS z tytułu umowy zlecenia, należy rozpatrywać pod kątem terminu wypłaty wynagrodzenia i terminu uregulowania ZUS DRA.

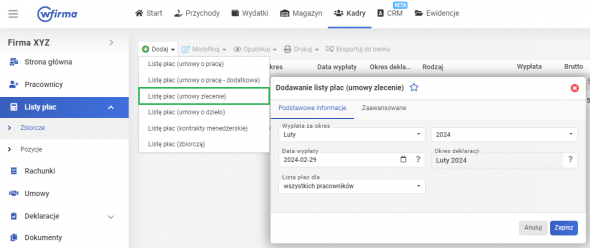

Generowanie list płac z umów zlecenia w systemie wFirma.pl

System wFirma.pl umożliwia generowanie list płac dla umów cywilnoprawnych, w tym dla umów zlecenie. Aby dodać listę płac z tytułu umów zlecenie, należy przejść do zakładki KADRY » LISTY PŁAC » ZBIORCZE i wybrać opcję DODAJ, a następnie wybrać LISTĘ PŁAC (UMOWY ZLECENIE).

W oknie, które się pojawi należy wybrać okres wypłaty oraz wskazać datę wypłaty, wówczas system automatycznie wskaże deklarację, w której zostaną wykazane składki z tytułu tej umowy.