Z dniem 1 lipca 2015 roku wchodzi w życie nowelizacja ustawy o podatku od towarów i usług, która wprowadzi zmiany w zakresie m.in. sprzedaży z towarów, wobec których zastosowanie ma tzw. odwrotne obciążenie. Celem nowych przepisów jest przede wszystkim konieczność dostosowania prawa krajowego do unijnych regulacji.

Odwrotne obciążenie według regulacji obowiązujących do 30 czerwca 2015 roku

Zgodnie z przepisami ustawy o VAT podatnicy dokonujący sprzedaży towarów wymienionych w załączniku nr 11 ustawy, co do zasady wystawiają faktury bez wykazania stawki VAT. Tym samym obowiązek rozliczenia przerzucają na nabywcę usługi. Sprzedawca powinien dodatkowo pamiętać, aby na wystawionej fakturze zawrzeć adnotację “odwrotne obciążenie”.

Zdarzają się jednak przypadki, gdy nabywca otrzymuje fakturę dokumentującą zakup towarów objętych procedurą odwrotnego obciążenia bez stosownej adnotacji. W tej sytuacji należy pamiętać, że zapis "odwrotne obciążenie" ma charakter jedynie informacyjny. Konieczność zastosowania tego mechanizmu wynika bezpośrednio z przepisów prawa, zapis na fakturze nie decyduje o tym, że doszło do procedury odwrotnego obciążenia. Innymi słowy, nawet gdy faktura nie zawiera informacji o tym, że VAT rozlicza nabywca, odbiorca towarów powinien wywiązać się z obowiązków podatkowych, jakim jest naliczenie VAT.

UWAGA Odwrotne obciążenie ma zastosowanie w odniesieniu do sprzedaży m.in:

|

Aby było możliwe zastosowanie procedury, muszą zostać łącznie spełnione warunki, o których mowa w art. 17 ust. 1 pkt 7 ustawy o VAT, czyli:

podatnik dokonujący dostawy towarów nie korzysta ze zwolnienia podmiotowego z VAT (czyli ze względu na nieprzekroczenie obrotu),

nabywcą jest czynnym podatnikiem VAT,

dostawa nie jest objęta zwolnieniem o którym mowa w art. 43 ust. 1 pkt 2 (czyli towary nie będą wykorzystywane wyłącznie na cele działalności zwolnionej z VAT).

Zmiany w prawie - odwrotne obciążenie dla szerszego katalogu towarów

Na mocy nowelizacji został poszerzony katalog towarów, wobec których stosuje się odwrotne obciążenie. Dotyczy to sprzedaży m.in.:

blach zaklasyfikowanych do PKWiU 24.33.20.0 jako „Arkusze żeberkowane ze stali niestopowej”,

złota w postaci surowca lub półproduktu (o próbie 325 tysięcznych lub większej) oraz dostawy złota inwestycyjnego,

sprzętu elektronicznego takiego jak telefony komórkowe (w tym smartfony), a także laptopy, tablety, notebooki i konsole do gier - z wyłączeniem części i akcesoriów.

Ważne! W odniesieniu do sprzedaży sprzętu elektronicznego odwrotne obciążenie będzie miało zastosowanie, o ile sprzedaż będzie dokonywana w hurtowych ilościach. Innymi słowy, przedsiębiorcy którzy w ciągu jednego dnia sprzedali sprzęt o wartości przekraczającej 20 tys. zł netto będę musieli skorzystać z procedury odwrotnego obciążenia. |

Dodatkowo dokonując sprzedaży objętej odwrotnym obciążeniem, przedsiębiorcy będą obowiązani złożyć Informację podsumowującą, zawierającą zbiorczą informację o dokonanych przez podatnika transakcjach.

Ministerstwo Finansów przygotowało projekt wzoru Informacji podsumowującej w obrocie krajowym VAT-27. Wzór powinien być stosowany w obrocie gospodarczym począwszy od rozliczenia za okresy rozliczeniowe następujące po drugim kwartale 2015 r.

Zmiany w prawie - odwrotne obciążenie wyłącznie wobec czynnych podatników VAT

Procedura odwrotnego obciążenia, na mocy nowych przepisów, będzie stosowana w sytuacji, gdy nabywcą towarów (wymienionych w załączniku 11 ustawy o VAT) jest czynny podatnik VAT. Jeżeli nabywcą towarów będzie podmiot zwolniony z VAT, wówczas sprzedawca będzie musiał rozliczyć transakcję według zasad ogólnych.

Przykład 1.

Przedsiębiorca M będący czynnym podatnikiem VAT dokonał sprzedaży złota w postaci surowca przedsiębiorcy K. Jednak przedsiębiorca K. jest podatnikiem korzystającym ze zwolnienia z VAT ze względu na nieprzekroczenie limitu obrotów (150 tys. zł).

W tej sytuacji, nawet gdy przedsiębiorca M sprzedał towary wymienione w załączniku 11 ustawy o VAT nie będzie mógł zastosować procedury odwrotnego obciążenia. Bowiem jego kontrahentem jest podmiot, który nie jest czynnym płatnikiem VAT. W tej sytuacji przedsiębiorca M będzie obowiązany naliczyć podatek VAT.

Jak wystawić w systemie wfirma.pl fakturę z odwrotnym obciążeniem?

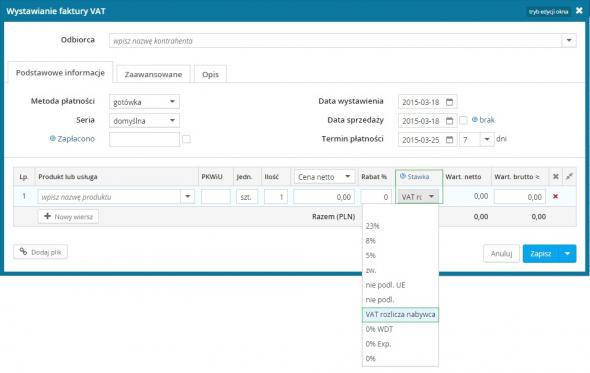

W przypadku sprzedaży towarów objętych procedurą odwrotnego obciążenia w obrocie krajowym, fakturę należy wystawić w zakładce: PRZYCHODY » SPRZEDAŻ » WYSTAW » WYSTAW FAKTURĘ. Następnie w wygenerowanym oknie należy uzupełnić wymagane pola. W polu przeznaczony na stawkę VAT wybrać: VAT rozlicza nabywca.

Na wystawionej fakturze sprzedaży zostanie zawarta adnotacja "odwrotne obciążenie".